KKM bilimde yok deniyor ana akımda. Bankaların yıllardır çift döviz üzerine sattığı opsiyonlu mevduatın tek döviz kuru üzerine olanı Kur Korumalı Mevduat. Türk Lirası cinsinden BDDK´da raporlanır çünkü zaten TL bir varlıktır. Bu yüzden dolarizasyon hesabına katılmaz.

Bankanın verdiği faizin üzerinde kur farkı varsa o kısmı Merkez Bankası verir(di). Döviz cinsi olarak açılanlar varsa başta giren döviz miktarı ile sonda çıkan döviz miktarı aynıdır. Arada bir kur farkı varsa yaratılan yine TL’dir. Bu fark Merkez Bankası’nın değerleme hesabında kur farkı gideri olarak muhasebeleşir ve yıllara sari bir aktiftir. Bu yüzden bizim vergilerimizle ödenmez, hazineye zarar yazmaz. Opsiyonlu mevduatı satan banka ile fark varsa ödeyen banka farklı olduğundan ve vadede bir uzlaşı fiyat seviyesi (strike price) olmadığından bir opsiyon primi de yoktur. Dolayısı ile vadede fiyat belirsiz olduğundan örtülü bir faiz işlemi de değildir. Merkez Bankası’nda değerleme hesabı gelir yazarak bu rakamı sıfırlayana kadar bir gider olarak görünür, aynen sigortacılıktaki muallak hasar karşılığı gibi bir dinamiktir.

Faizin serbest bırakılması

Faizinin serbest bırakılması, sondaki faizin baştan opsiyon primi olarak bankalarca verilmesi handikapları olmuştur. Yaratılan TL likiditenin artmasını, dolayısı ile Ortodoks para politikasında faizinin beklenenden yüksek oluşması ve kalmasına neden olmuştur. Ancak bu handikaplarının yanında kurun seviyesi için önemli bir stoper olmuş ve düşük politika faizinin izlendiği Ortodoks olmayan dönemde KKM kur ile faiz arasındaki bağı da koparmıştır. Bu yüzden bağımsız bir para politikasına imkân sunmuştur. Bu şekilde finansal represyon ile enflasyon karşısında hazinenin borçlarının eritilmesinde önemli bir katkı sağlamıştır. Bu şekilde kur ve borç stokunun maliyetinin azaltılmasındaki faydaları ile kur farkından doğan değerleme hesabındaki geçici giderleri birlikte değerlendirmek aslında finansal yönetim açısından doğru olandır. Çünkü finansal yönetimde sadece satılan malın maliyetine bakılmaz, likidite, gelirler ve sondaki kâr da dikkate alınan önemli başlıklardır. Bu noktada pandemi çıkışında enerji ve arz şokları ile oluşan dalgalanma ve enflasyonlarda döviz likidite sorunlarının aşılmasında makro ihtiyati bir tedbir olarak sağladığı faydanın yanında hazinenin bütçe performansı açısından da giderleri kısarak önemli gelir imkânı yaratmıştır.

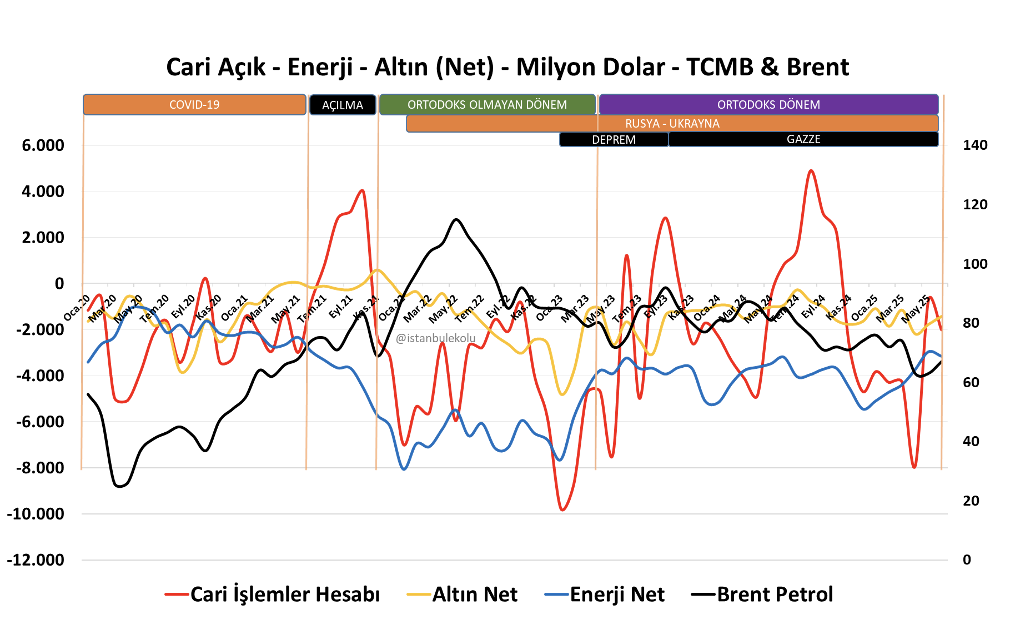

Bu şekilde KKM’ye bir bütün olarak bakmak doğru olandır. Kaldı ki, olayları bağlamından koparıp salt rakamlarla anlattığınızda bu iktisat değil, istatistik olmaktadır (İstanbul Ekolü deyişidir). Nitekim Grafik 1 bunu net bir şekilde ortaya koymaktadır. Petrolün varil fiyatı nedeni ile oluşan dış ticaret açığı, döviz likidite ihtiyacı ile kura baskı yapmış, pandemi sonrası üretim üssü olmayı hedefleyen ülkemizde, finansman giderinin (faiz artışının) yaratacağı yük (rekabet, kârlılık, resesyon, vb.) tercih edilmeyeceğinden makro ihtiyati tedbirler ile bunların arasında KKM öne çıkmıştır.

Nitekim bu dönemde ana akımda bilim dışı olarak adlandırılan ‘faiz sebep, enflasyon sonuç’ şeklinde uygulanan para politikasının enflasyona neden olduğu, dış ticaret açığı yarattığı iddia edilmiştir. Oysa Ortodoks para politikasında faiz artışı ile iddia edilen kurun baskılanması, dış ticaret açığının azalması, enflasyonun düşeceği söylemlerinin geçen 30 aylık sürede iddia edildiği gibi gerçekleşmediği görülmektedir. Kur iki katına gelmişken, dış ticaret açığı yılın ilk altı ayında 50 milyar dolara yaklaşmıştır ve faiz 43 iken enflasyon için yılsonunda 30 seviyesi öngörülmektedir.

Oysa uluslararası literatürde finansal represyon, Minsky Hipotezi, Gibson Paradoksu, Modern Para Teorisi, Post-Keynesyen Görüş, Wicksell Süreci, Keynesyen Karşıtlık, Neo-Fisherian Yaklaşım gibi birçok görüş, okul ve (hipo)tez faizin enflasyona neden olacağını yazar. Yani evet, faiz sebep enflasyon sonuç gayet bilimseldir ve iktisat bilimi kuralları içinde yer alır. Tersini diyenlerin bunu bilmemesi mi daha kötüdür, bilip de anlatmaması mı, bunun kararını da okuyuculara bırakalım. Deneysel iktisat heterodoks iktisadın altında yer alır. Dünyanın en büyük ekonomik topluluğu ‘American Economic Association’ Jel kodları arasında B5 ile koca bir heterodoks iktisat literatürü vardır.

Trump’ın söylemleri

Bugün Fed için Trump bir sürü söylem ve eylemde bulunuyor. Bina renovasyon bütçesi yüzde 30 aşılmış ve bir guvernör mortgage beyanında üç kere yanlış yapmışsa hukuk arayışı Trump’ın azil kararında mı yoksa bir düzenleme ve denetleme kurumunda liyakatli olması beklenen bir üst düzey yöneticisinde mi aranmalıdır? Ron Paul ise Fed’in ABD Anayasasına aykırı olduğunu söylüyor. Bu durumda şeffaflık, adalet arayışı sadece ABD halkının mı sorunudur, yoksa KKM gibi günü çevirip, kurtarmak durumunda olan dolarizasyon sorunu yaşayan dünya ekonomilerinin de sorunu mudur? Ana akımda iddia edildiği gibi neden sonuç ilişkisi faiz ve enflasyon yönünde karıştıysa, bu yukarıdaki bilgiler ışığında ‘Fed sebep, KKM sonuç’ şeklinde görülmelidir. Nitekim faizin enflasyonist olduğunu da biliyorsak artık, ‘ana akım neoklasik teoriler sebep sorunlu merkez bankacılığı örneği sonuçtur’.

Prof. Daniela Gabor neoliberal doktrine bağlı bağımsız merkez bankacılığının kalbine Trump’ın kazık çaktığını, Dünya Bankası eski baş ekonomisti Branko Milanoviç ise Trump’ın yasama ve yürütmeyi ekonomik politika yapımı sorumluluğuna geri getirmek istemesini bağımsız Merkez Bankası’na bir müdahale şeklinde eleştirenlerin merkez bankalarının yapılarının demokratik olmadığını söyleyenlerle aynı olmasının tezadını X hesaplarında yazmışlardır. Dominik A. Leusder’in (28.08.2025) Jacobin makalesi ‘The Long Twilight of Central Bankism’ ise muhteşem bir özetle Merkez Bankacılığında Friedman ile başlayan neoliberalizm kültürünün hazinelerin borçlarını çevirmenin düşük faizle sorun olmadığı bir dönemde göze batmadığını ancak günümüzde sorun yaşayan hazinelere ve büyümekte zorlanan ekonomilere dair aksiyon almak isteyen hükümetlere karşı ise neoliberal bir dikte olduğunu yazmaktadır.

Prof. Daniela Gabor

Özetle, neoklasik iktisat, Ortodoks iktisat, neoliberal iktisat akademide genelde özdeşleştirilir ve ana akım olması nedeni ile salt doğru olarak görülmekte ve gösterilmektedir. Peki, aslında gerçekten öyle midir? İşte bir KKM ve maliyeti deyip bu yüzden geçmemek lazım. Bazen görünenler ile gerçekler farklıdır. Mesela Arjantin’de liberteryen Milei’nin neoliberal denk bütçe ütopyası ile ‘enflasyonu düşürdü, ekonomiyi düze çıkardı’ küresel PR’ı, geçen hafta emeklilerin ve engellilerin bütçe vetosu nedeni ile seçim bölgesinden motosiklet ve kamyon üzerinde kaçmak zorunda kalması ile gerçekleri herkese gösterdi. Arjantin hazinesinin borç çevirme rasyosu yüzde 70’den yüzde 61’e düştü. İlk çeyrek makroekonomik verileri de Milei’nin devir aldığından daha iyi durumda değil. IMF kredisi ile dönebilen dünyanın IMF’e en borçlu ülkesinde Rusya üç aya kalmaz biter veya Çin ekonomisi çöktü gibi, Milei mucizesi Arjantin’i kurtardı söylemleri ana akımın bu yanılgılarının aslında ibretlik bir örneği olarak görülmelidir. Bütçede faiz giderlerini diğer tüm kalemlerden daha fazla kestiğini, Merkez Bankası’nı kaldıracağım diyen Milei’nin faizleri düşürürken Peso dolar kurunu baskılayarak enflasyonda başladığı yere döndüğünü ana akım bu yüzden söyleyemez. Çünkü iddia edilenlerden farklı gerçekler aslında bunlardır.

Grafik 1. Cari İşlemler Hesabı Gelişim