Yılın ve son dönemlerin en önemli sorusu bizde. Faizle enflasyonu nasıl konumlamak lazım? Optimum denge seviyesi nedir? Dünyadan mı kopuyoruz, kopan dünyada mıyız? Politika faizi mi piyasadan kopuyor, piyasa mı politika faizinden kopuyor? Messi mi, Ronaldo mu?

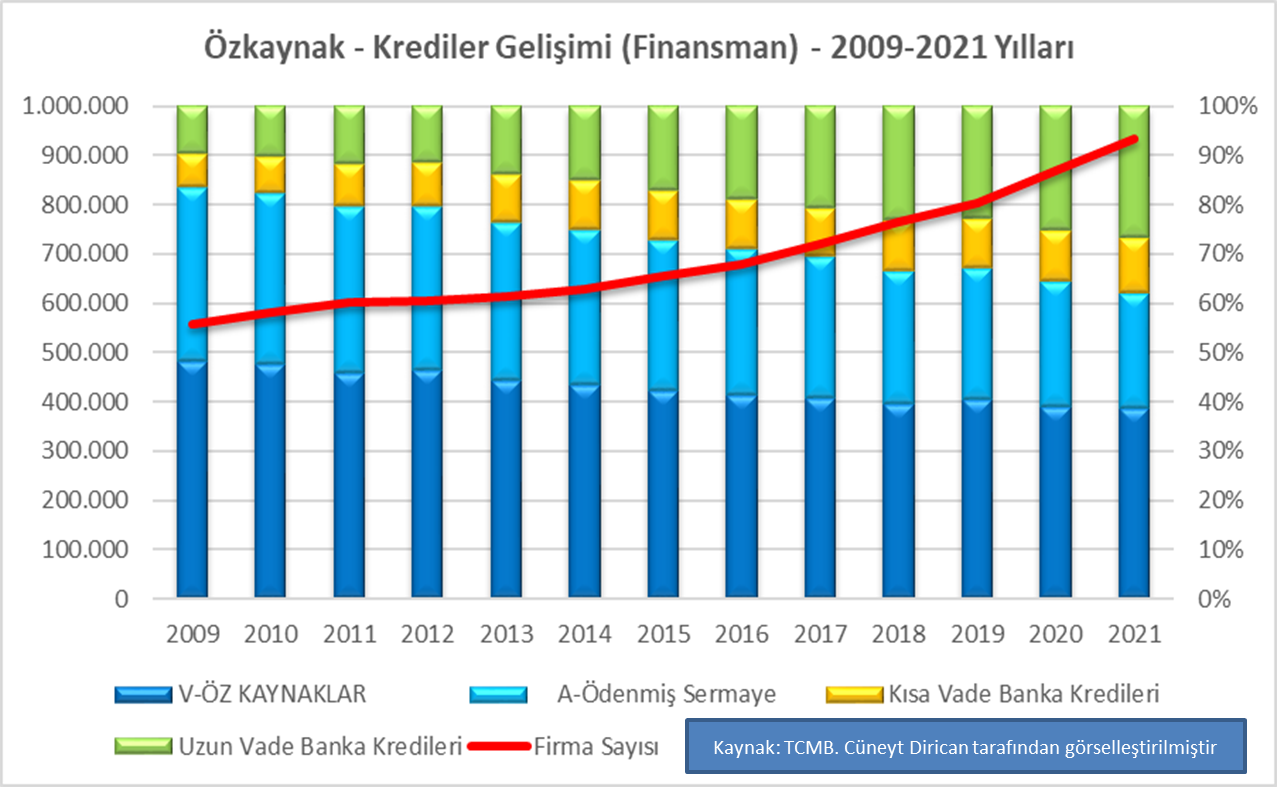

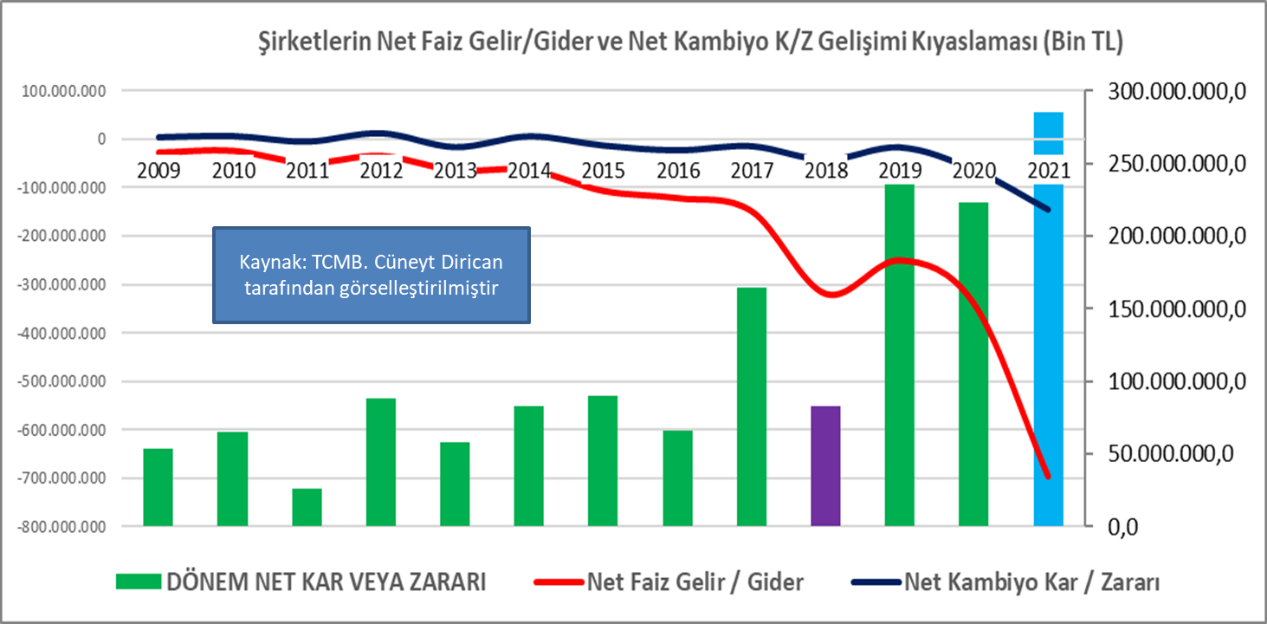

İşin teorisine, iktisat okullarına gireceğimiz bir yazı değil bu. Nedeni yerimizin darlığı ve işi Türkiye özelinde basitçe özetlemek isteği. Yılın başında katıldığım TV programlarında, ilk TRT Haber’de TCMB istatistiklerinden oluşturduğum grafiklerle anlatmıştım, grafiklere uygunluk veren kanallarda. Sonra kanallarda grafiklerle ekonomi anlatımı moda olmuştu bir ara. Konumuz bu değil, hemen sadede gelelim. Türkiye’de enflasyonun üzerinde döviz kurunun etkisi çok yüksek deniyor. Evet, şirket konsolide (bilanço ve) gelir tabloları incelendiğinde kambiyo zararları finansman giderlerinin çok çok üzerinde. Ancak malum finansal yönetim 101 bize der ki mali tablolarda, muhasebede bir de karşı kayıt olmak zorunda. Kambiyo karları ile faiz gelirleri de var şirketlerin. Ne kambiyo karı demeyiniz. O kadar döviz tevdiat hesabında, şirketlerin döviz gelirlerinde yok diyenlere daha çok şaşırmak gerekiyor normalde. Dolayısı ile net-off yapıp iki kalemi gelir, gider olarak topladığınızda şaşırtıcı bir şekilde finansman giderleri/gelirleri bir anda açık ara kambiyo K/Z’nın üzerine çıkıyor. Tabii olumsuz anlamda, negatif olarak. O zaman şirketlerimizin gelir tablosunda faizin yükünün kur yükünden fazla olduğunu net bir şekilde görebiliyorsunuz. Eğer şirketler bu kalemleri başka kalemler ile kompanse edemiyorsa, evet sıkı durun, Türkiye’de faiz enflasyonun nedenidir demek çok da yanlış olmuyor. Merkez bankamızın istatistiklerinde bunun nedeni açıkça görülebiliyor. Sermaye açığının finansmanı banka kredileri ile sağlanıyor. Grafik 1 ve Grafik 2 bu konuyu görmek isteyenler için net bir şekilde özetliyor. İstatistikler yaklaşık 950 bin şirketin konsolide verisi. Yani örnek küme bütünü yansıtıyor denebilir. Ama ihracatın içinde ithalatın payı yüksek, %70-80 diyenler içinse, OECD son veriyi henüz vermedi ama 2016 yılı itibarı ile bu pay %16,5 yani bilinenin 4-5 katı aşağıda. İsteyenler için veriler orada herkese açık. 2018’te kambiyo zararları karşısında piyasa faizleri bugünkü gibi yükselince şirket karları yarı yarıya düşüyor. Grafik 1’de bunu görmek mümkün. Bu yıl ise enflasyon sayesinde finansman giderleri piyasa faizleri nedeni ile uçuşa geçse de şirket karları 2018 gibi düşmüş durumda değil. Faiz, enflasyon ilişkisine bir de bu pencereden bakmak isteyenler için, OECD şirket hisse değer endeksinde açık ara dünyadan olumlu yönde kopmuş durumdayız. Yani bu politika faizi şirketlere yaramış. KKM’den, kripto paradan çıkanlarla, enflasyon nedeni ile borsaya gelenleri de düşününce, sermaye piyasalarının sermaye açığının finansmanında öne yerli (iç) tasarruflarla çıkması da iyi olunca. Şimdi bu resmi yüksek satınalma gücünün eşit dağılımı ile pekiştirmek kalıyor geriye. Makroihtiyati tedbirler normalleşirken, sürdürülebilirliği enflasyonla kontrol ederek sağlayabilmek yani. Resmi biraz tersten gösterse de, OECD verileri cari açığın GSYİH’ya oranında iyileşme olduğunu gösteriyor. Merkezi yönetim bütçesi de hedefin altında. Peki o zaman, birileri resmi kaçırıyor mu, yoksa farklı mı görüyor? Messi mi, Ronaldo mu? Belki de finalde kupayı kaldıran Nusret’e bakmak lazım.

Grafik 1. Kambiyo K/Z – Finansman Giderleri/Faiz Gelirleri – Şirket Karları (TCMB)

Grafik 1. Şirket Sermayeleri Gelişimi ve Kredi Finansman Dağılımı (TCMB)