Dual currency deposit (DCD) ürünü bankacılıkta kullanılır. Kur korumalı TL mevduat tam olarak bu olmasa da, buna yakın türev bir ürün olarak köpüğü hızla kurların üzerinden aldı. Bu ürünün DCD’den en önemli farkı anapara garantisi içermesidir. Uzun zamandır finansal piyasalarda gerekli olan performansı yüksek reel getirili finansal ürünlerin çeşitlendirilmesi, serbest piyasa koşullarında finansal kurumlarca gerçekleştirilemediğinden ve en ücra köşede, makul komisyonlarla vatandaşlara ulaştırılamadığından, faize hassasiyette üzerine eklenince dolarizasyon hızlanarak arttı. Aslında 32 Sayılı Karar dâhilinde Türk Lirasının kullanımı ve özendirilmesi herkesin görevi, sadece Merkez Bankası veya Hazine’nin değil. Bu ürün bir anlamda sağlıklı fiyat oluşumu adına piyasadaki ilk dengelenme seviyesine doğru bir hareket yaratsa da aslında ürün çeşitliliği adına önemli bir kazanım oldu. Çeşitli riskler ve eleştiriler var tabii. Eğer kur farkı oluşursa Merkez Bankası ve Hazine’ye maliyet doğuruyor. Ancak bu riske açıklık durumunu içeren madalyonun bir de diğer yüzü var. Öncelikle bankalar, (keza Hazine de Merkez Bankasının acentelik sıfatı ile), riski dengelemek (hedging) amacı ile aynı tutarda aynı vadeye ters kontrat ile işlem yapabilir. Her bankanın yaptığı gibi. Örneğin, Merkez Bankamızın swap işlemlerinin önemli bir kısmı bu nedenle yurtiçindeki bankalarladır. İkincisi kur artışının olması halinde aradaki fark kadar bir riske açıklık oluşacaktır. Üçüncüsü bu sisteme katılmak zorunlu değildir. Dolayısı ile mevduat faizlerini bankalar daha fazla verirse bu ürünün maliyeti görece daha az oluşacaktır. Dördüncüsü bu üründe süper bonodan farklı olarak faiz maliyeti bankalar üzerindedir. Beşincisi Hazine ihalelerine gerçek kişiler de katılabilir. Yani bu ürün yerine Hazine ihalesine giren bir gerçek kişi vatandaşın alacağı faiz oranının kur artışının altında kalması halinde aslında ortaya reel bir maliyet çıkacaktır. Bu ürünün tercihinin artması halinde rezerv birikimine katkısının yanında döviz zorunlu karşılık miktarını azaltıyor olması da ek kazanım olacaktır.

Nerden Başlasak Nasıl Anlatsak?

Kurdaki hareketlenmenin nedeni neydi? Küresel emtia sorunları ve enflasyon ile arz krizinin bizde kurun geçişkenliği ile enflasyona vurması ve eşzamanlı olarak politika faizinin aşağı yönlü hareketi gürültü riski birleşince davranışsal finans bizleri buralara getirdi. Katıldığım programlarda son iki faiz kararında dile getirdim. Yılsonu bilançolar, stok yönetimi ve seviyesi, içeriye ve ihracata fiyat verme gibi birçok nedenden dolayı, öngörülebilirlik adına son iki 100 baz puanlık indirimde pas geçilmesi doğru olurdu. Fakat işin aslını da konuşmak lazım. Tradingeconomics.com sitesinden görüleceği üzere 125 ülkenin merkez bankalarının politika faizi enflasyonlarının altında. Keza Euro Bölgesinde mevduat faiz oranları da enflasyonlarının altında. Aslında zihinsel olarak düşük enflasyonlu döneme veya negatif reel getiriye hazır değiliz. Tebrik alan Pakistan Merkez Bankasından, Norveç, Şili, İngiltere merkez bankalarına kadar bu sene yaklaşık 40’ı politika faizini arttırdı. Ancak, hala hepsi politika faizlerinde enflasyon oranlarının altındalar. Hatta Ukrayna, Irak bile böyle. Bu arada Pakistan Merkez Bankası politikasının etkisini görmek için, bir süre duracağını açıklayıp enflasyonunun altında kalmayı tercih ettiği için aldığı övgü ve tebriki kaybetmiş sayılır. Bu arada Çin Merkez Bankası bu hafta aldığı bir kararla Evergrande başta olmak üzere konut sektöründeki krizlere karşı parasal genişleme gibi politika enstrümanları ile sektörü destekleme kararı aldı. Peki, bu kadar ülke niye enflasyonun altında politika faizi uyguluyor? Yurtdışındaki akademik ağırlıklı tartışmalar bütçe açıkları roket gibi giden başta gelişmiş ülkelerin hazinelerini ucuza fonlama amacı ile yaptığını öne çıkarıyor. Bizde bütçe açığı -%3,4 ile gayet kabul edilebilir durumda sınıra yakın bir oranda. Fakat bize özel iki konu var ki iktisat biliminin sınırı içerisinde veya dışarısında fark etmez, görmemek mümkün değil. Bu arada iktisatta bir ekol, okul yani anlayış yoktur. Bir tek faiz (artışı) ile enflasyonu yönetmeyi önermek parasalcı bir anlayış olarak iktisattaki tek bir yaklaşımı öne çıkarır. Bunu tek çözüm gibi lanse etmek esas iktisat biliminin sınırlarını çok dar çizmek şeklinde yorumlanmalıdır. FED’in 2022 için medyanda, bu senenin enflasyonunun yarısı kadar öngördüğü enflasyonun da yarısından daha az faiz arttırma beklentisi de FOMC tutanaklarına yansımışken; sanki dövizle veya bir para politikası ile piyasaya müdahale veya swap anlaşmaları bir tek bizim merkez bankamızda oluyormuş gibi bunları eksik veya olağanüstü şeklinde lanse etmek iktisat biliminin sınırlarının yanlış çizilmesine yardımcı olacaktır. Peki, nedir bize özel bu iki konu?

Borç Yiğidin Kamçısı Mı?

Birçok yerde kurların işletmeler üzerindeki etkisinin faizin önünde olduğu söyleniyor, yazılıyor. TCMB istatistikler sayfasında sektör bilançoları verilerindeki konsolide gelir tabloları bakalım bizlere ne diyor?

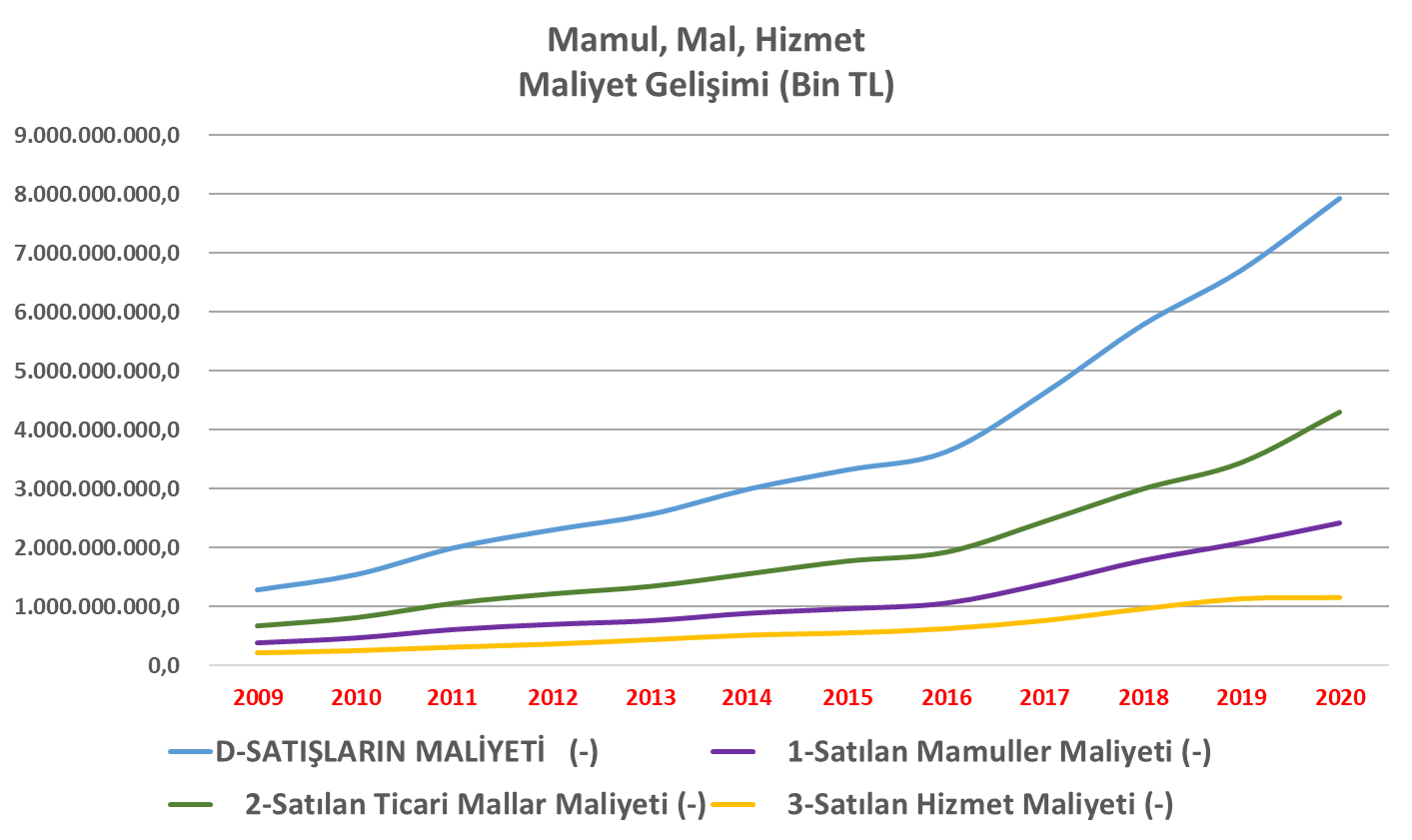

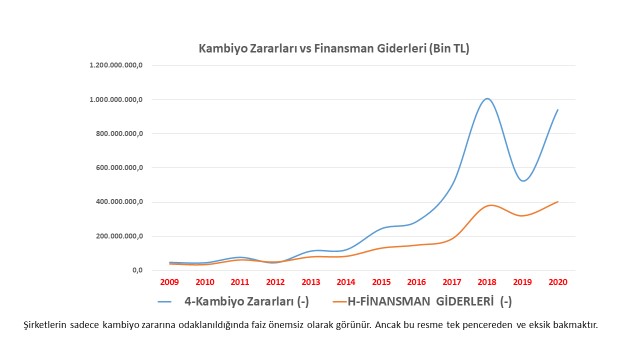

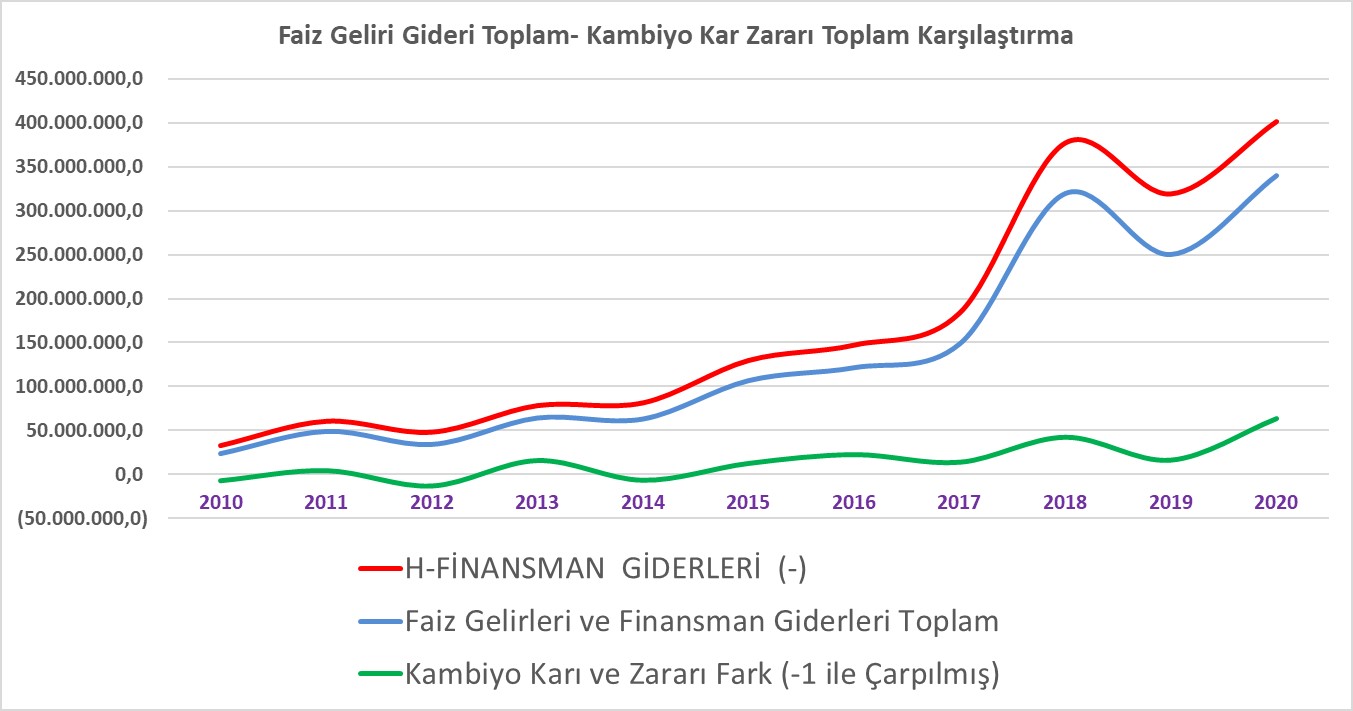

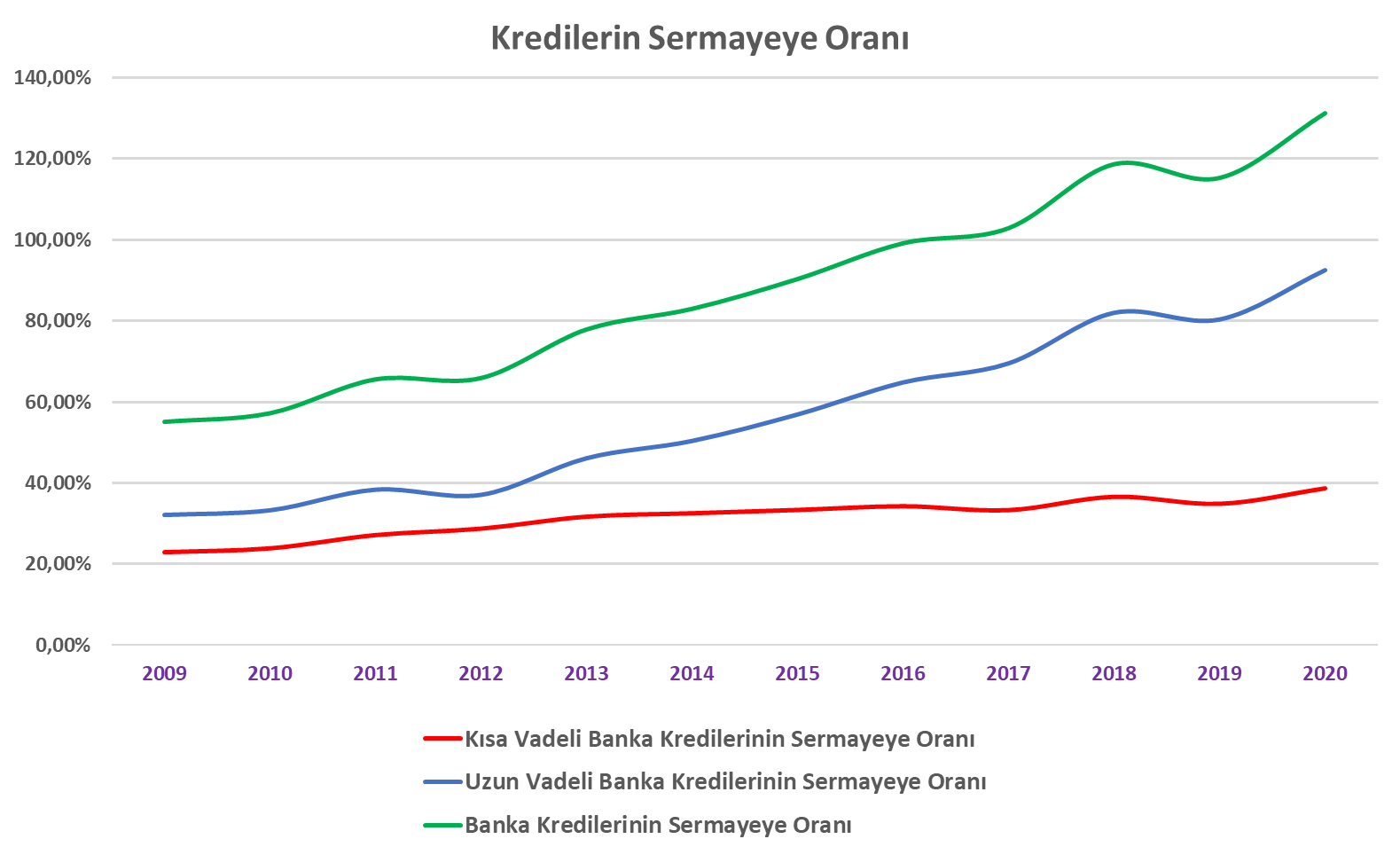

Evet. İşletmelerimizin salt kambiyo (kur farkı) zararlarını “Grafik 1’deki Kur Zararı vs Faiz Giderleri” gibi dikkate alırsak bu doğru. Ancak işletmelerimizin bir de kambiyo (kur farkı) kârları var. Dolayısı ile birlikte bakmak gerekiyor. Aynen gelir tablosundaki faiz gelirleri ile finansman giderleri (faiz giderleri) kalemlerinin toplamına bakma gerekliliği gibi. O zaman “Grafik 2. Kambiyo Kar Zararı vs Faiz Gelir ve Giderleri Toplamı” bize net olarak diyor ki, işletmelerin fonlama maliyetlerini yani bir diğer deyişle faiz maliyetlerini öncelikle düşürmen gerekiyor. Nitekim 2016’dan sonra özellikle hızla artan, işletmelerin kredi kullanımlarının maliyetlerinin işletme kar zararındaki etkisi daha büyük. İşletmelerimizin sermaye açığının kredi ile fonlama ihtiyacı bu anlamda “Grafik 3.’te Kredilerin Sermayeye Oranında” net bir şekilde görülebiliyor. Nitekim kur geçişkenliği ile enflasyon evet yadsınamaz bir gerçek ama “Grafik 4. İşletme (SMM) Maliyetlerinin Gelişimi” ile beraber bu resme bakıldığında aslında satılan mal, hizmet ve mamul giderlerinde yani enflasyonun üzerinde işletmelerin finansman yükünün baskısının daha fazla olduğu söylenecektir.

Son(uç) olarak; evet politika faizinin düşürülmesi Euro Bölgesi veya ABD’de olduğu gibi paranın yansızlığı hipotezi üzerinden bizde piyasa faizlerine aynı şekilde kısa vadede yansımadı. Nitekim bu (ve benzeri) nedenle(rle), ekonomistlerle buluşmada diğer katılımcılara, bürokrasi ekibine ve Sayın Cumhurbaşkanına Türkiye Ekonomi Modelinde bir tek merkez bankası politika faizi ile bu işin yönetilmesinin zor olduğunu ifade ettim. Finansal piyasalara yönelik reformlarla desteklenmesi noktasında Tarım Kredi Kooperatiflerinin reeskont kredileri gibi teşvikli imkan bulması ve para piyasalarına aracısız ulaşabilmesi gibi önerilerimi de ilettim. Hatırlatmak lazım ki, ihracatın içinde ithalatın payı öyle sıkça söylendiği gibi %60 ve üzeri değil. 2016 OECD verisi %16,5 diyor. Yani, bu programla hedeflenen ithal ikamesi dâhil üretim, yatırım, ihracat için faiz dışında markalaşma, patent, proje kredilerinin takibi ve performans kriterlerine bağlanması gibi daha çok çalışılması gereken başlık var. Aynı gelir tabloları bize diyor ki, işletmelerin ARGE giderlerinin net satışlarına oranı binde bir ila iki arasında. Bu oranlar çok düşük. Yani, politika faizi ve Türkiye Ekonomi Modeli bu yapısal reformlar ile desteklendiğinde beklenen etkileri gösterebilir. 120 milyon nüfusa giden Türkiye’nin vites arttırması da faizin artışı ile değil bunlarla mümkündür.

Grafik 1. Kur Zararı vs Faiz Giderleri

Grafik 2. Kambiyo Kar Zararı vs Faiz Gelir ve Giderleri Toplamı

Grafik 3. Kredilerin Sermayeye Oranı

Grafik 4. İşletme (SMM) Maliyetlerinin Gelişimi