Kredi derecelendirme kuruluşları 2008 krizini öngöremedikleri için ve sonrasında değerlemelerinin yeknesak olmaması ve tutarsızlığı için çok eleştirildi. Eleştirinin ötesinde artık geçerliliğini ve doğruluğunu, dolayısı ile varlıklarını ve dünya ekonomisine katkılarını da sorgulamak gereken bir tablo ile karşı karşıyayız.

Derecelendirme günün sonunda bir analistin rakamları yorumlaması ile bir kuruluşa, işletmeye ya da ülkeye verdiği performans notudur. Bu nedenle finansal yönetimdeki ya da bankacılıktaki mali analize benzer. Ekli tablodaki rakamlar ile gelişmiş ekonomilerin güncel verilerini hatırlayalım, özet bir mali analizini yapalım ve karşısındaki kredi notlarına bakarak kredi derecelendirme kuruluşlarının inandırıcılığını inceleyelim. Yönetici olarak özeti başta verirsek, biz inanmıyoruz, inanan varsa da mali analiz, temel analiz dersleri internette bedava, 5-10 dakika harcamaları yeterli olacaktır. Kredi derecelendirme kuruluşlarının notları A’ya doğru yaklaştıkça ekonomik performans iyi, aşağıya doğru düştükçe yatırımcılar piyasa riskine dikkat etsin anlamına gelmektedir. Başka kredi derecelendirme kuruluşları da bulunmaktadır ve ülkeler dışında başka değerleme yapılan başlıklar da bulunmaktadır. Kredi derecelendirme kuruluşları ilk olarak ABD’de tren yolu yatırımlarında ilgili işletmelerin tahvillerine yatırım yapmak isteyen yatırımcılara fikir vermesi amacı ile kurulmuşlardır. Zaman içerisinde kapsamları genişlemiş ve 2008’e kadar takip edilen kuruluşlar olmuşlardır.

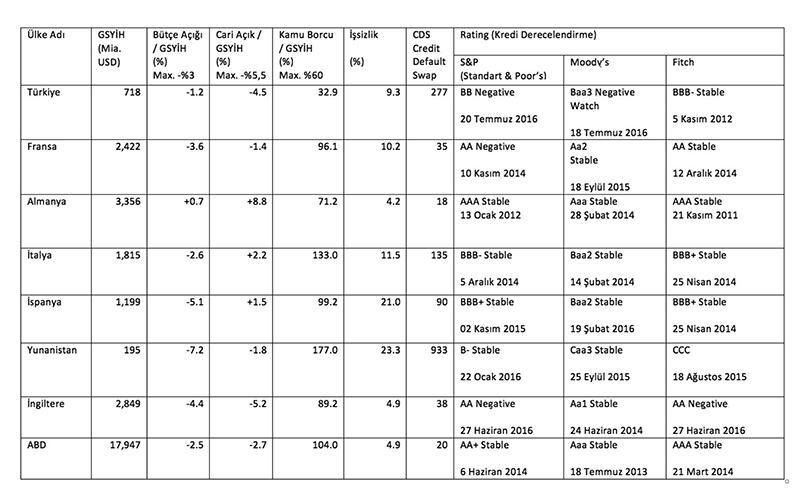

Tablodaki veriler G-20 ve AB ülkelerinin özet finansal performansları, üç kredi derecelendirme kuruluşuna göre kredi notları ve son revizyon tarihleri. Yerimiz kısıtlı olduğu için tüm gelişmiş ekonomileri ve AB ülkelerinin hepsini koyamadık. Ancak İskandinav ülkeleri haricinde AB ve Euro Bölgesi ortalamaları ile diğer AB kurucu üye ülkelerin oranları bu tablodakilerden genelde daha iyi değil. Lafı dolandırmadan söylemek gerekirse, Türkiye’nin verileri dışındaki ülkelerin verilerine dünyanın herhangi bir yerindeki iş bilen bankacılar ve kredi mali analizcileri olumlu görüş vermez. GSYİH’yı bilanço esasına göre çalışan işletmelerdeki bir nevi ‘Gelir Tablosu’ndaki Satışlar (Ciro)’ rakamı olarak düşünürsek, Türkiye dışındaki diğer ülkeler yıllık ekonomik büyüklükleri ile kamu borçlarını ödeyemez olarak görünüyorlar. Üstelik bu sadece kamunun yani devletin borcu. Hane halkı ve işletmelerin borçluluklarını da eklersek Türkiye dışındaki bu ülkeler dünyanın en borçlu ülkeleri olarak Japonya’dan hemen sonra geliyorlar. Maastricht Kriterleri’nde AB kurucu üye ülkeleri ‘Kamu Borcu / GSYİH’ oranını en yüksek yüzde 60 olarak belirlemiştir. Bu oranı tutturabilen üye ülke kalmadı. Mali analizde bu oranın karşılığı yüzde 50 ile ‘Finansal Kaldıraç’ oranıdır. Yani ‘Borçlar / Özsermaye’ oranı en fazla yüzde 50 olmalıdır. Anlamı ise şudur: İşletme sermayesi ile dış kaynaklardan alınan borçlar kaç kere ödenebilir. Bu oranın mali analizde yüzde 50 olması sermayenizin iki kere borçları ödeyebilecek kadar güçlü olması anlamına gelir. Tablodaki ‘Kamu Borcu / GSYİH’ oranını bu bilgiler ile yorumlarsak, sadece Türkiye finansal olarak Maastricht Kriterini tutturmakta ve kamu borcunu ekonomik büyüklüğü ile üç kere ödeyebilmektedir. Herhangi bir bankacı ve mali analizci yüzde 100’e gelmiş ve hatta geçmiş olan ülkelere kredi verilmemesi gerektiğini ‘Krediler 101’ dersinde öğrenmiştir. Türkiye’ye ise sadece bu nedenle gözü kapalı kredi verir.

Diğer oranlar

Gelelim diğer oranlara. IMF’e ve diğer kriterlere göre kamu bütçesi açığının GSYİH’ya oranı en yüksek eksi yüzde 3 olmalıdır. Türkiye tabloda kendisine en yakın ülkeden iki katı daha iyi bütçesini yönetmektedir. Bu oran yaklaşık olarak son beş senedir hedefler dâhilinde iyi gitmekte. Ayrıca faiz yükü olmasa bütçe fazlası dahi vermekte. Kamu finansmanının her periyodda azalan trendi ile yakında bütçe fazlası vereceğimiz günler de yakındır.

‘Cari Açık / GSYİH’ oranında ise en yüksek eksi yüzde 5,5 kabul gören normdur. Üstü dış borçların ödenme riskinin arttığı anlamına gelir. Bu oranı son dört yılda yarı yarıya azaltmış ve 1 puan aşağısına düşürmüş bir ülkede hala cari açık sorunu var diyenleri de anlamak mümkün değildir. Türkiye’de TCMB döviz rezervlerinde bir sorun olmadığını, Döviz Tevdiat Hesaplarında neredeyse TCMB rezervleri kadar bakiye bulunduğunu, reel sektörün döviz pozisyonunun açık değil fazla verdiğini bu konularda yorum yapanların gözden kaçırıyor olması cari açığın kendisinden daha çok şaşırtıcı artık. Kaldı ki, ülkelerin GSYİH rakamları ile bu oranlar çarpıldığında mutlak değer olarak Türkiye’nin cari açık rakamı da gayet makul sayılır. ABD ve İngiltere’nin açık rakamlarının toplamının da Yunanistan GSYİH rakamına neredeyse eşit olduğunu da belirtelim.

İşsizlik rakamları

İşsizlik rakamına gelirsek, AB ve Euro Bölgesinin ortalamasının altında bir işsizlik oranına sahip Türkiye’de genç nüfusu ve doğum oranları dikkate alındığında ilerideki bütçe (açıkları) finansmanı açısından da tablodaki diğer ülkelere göre çok daha avantajlı durumda olduğunu görmek mümkün.

Standart & Poors’un değerleme kriteri 10 maddeden sadece 9 tanesi ekonomik faktörler iken*, örneğin, bu faktörlerden bir tanesi olan bankacılık sektörümüzde ‘Sermaye Yeterlilik Rasyosu’ dünya ortalamasının iki katı iken kredi notumuz revize edildi. Sadece İtalya’da 360 milyar Euro kredi batığı varken, Yunanistan ekonomisi kadar yardım yapılması gereği AB yetkililerince dile getirilirken, Fransa’da Nice, Paris ve grevler, Almanya’da Berlin, ABD Dallas, Louisiana, Minnesota gibi yaşanan gelişmelere karşılık bu ülkelerin son not revizyon tarihleri 2014.

Son olarak Standart & Poor’s’un kurucusu ‘Henry Varnum Poor’un kardeşi John’un sahibi, kendisinin editörü olduğu ‘American Railroad Journal’da tren yolu işletmelerini değerlemesini ve kardeşi John Poor’un ‘European and North American Railway’ kuruluşundaki rolünü** hatırlatalım. Değerleme işi gazete köşesi ile başladıysa eğer ilk notumuzu da buradan biz kendilerine verelim: Standart zayıf.

Kaynaklar:

https://www.imf.org/external/pubs/ft/wp/2002

http://www.cnbc.com/sovereign-credit-default-swaps/

http://tr.tradingeconomics.com/country-list/rating

http://tr.tradingeconomics.com/countries

**https://en.wikipedia.org/wiki/Henry_Varnum_Poor