Gün geçmiyor ki, finansal piyasalarda bir heyecan fırtınası olmasın. Küresel ısınma ile yaz ortasında dolu, hortum ve sağanak gören İstanbullu gibi, finansal piyasalar da her gün bir türbülans var

Daha Arjantin’in borçlarını ödeyememe sorununu tartışamadan üstüne Rusya’nın blöfü görerek rest çekmesi ile hava sahasını kapaması olasılığı geldi. Ekonomik ambargo kapsamında, Amerika ve Avrupa Birliği’nden gıda alımını durdurması ise ayrı bir gelişme oldu. Bizde her ne kadar Rusya’ya gıda ihracatı beklentisi nedeni ile yüzler gülse de, gıda fiyatlarından oluşan enflasyon artışının üzerindeki olası etkilerini düşünmekte fayda var. Enflasyon derken, bonolar başta olmak üzere faizlerin yüksek seyrinin bir nedeni de bu. Önemli ekonomilerde hazine bonosu (kamu finansmanı) faiz oranlarında genelde bir artış bulunuyor. Bu gelişmeler ile Avrupa Birliği’nin lokomotifi Almanya’nın ekonomisinin ve ihracatının yavaşlaması Euro Bölgesi’nde yeni belirsizliklere yelken açıyor. Gıda fiyatlarında doğa nedeni ile zaman zaman yaşanan sert hareketler (patatesin, kurufasulyenin fiyatı, kayısı ve fındıkta don nedeni ile artışlar) ile kıtlık yaşanan bölgelerdeki talebi karşılamakta zorlanan arz, böceklerin ileride önemli bir besin kaynağı alternatifi olmasını dahi gündeme getirmiş durumda. Dünyanın 7. büyük tarım ekonomisi Türkiye’nin tarihinde ilk defa bu sene 99 yıllığına Sudan’da tarım arazisi kiralaması da bu gelişmelere bir örnek.

KURDA VE BORSADA YENİ HAREKETLER

Biz de seçim, Standart & Poors, enflasyon derken esen rüzgâr bu yaza ayak uydurdu. Başbakan ve kabine değişiklikleri ile bunlara bağlı olası gelişmeler kurda ve borsada yeni hareketler oluşturdu. 2015 genel seçimlerinin, aynı dönemlere denk gelebilecek Amerikan Merkez Bankası FED’in olası faiz artış politikasının dünyadaki yansımaları ile örtüşmesi olasılığının dikkate alınmasında fayda var. Ukrayna, Suriye ve Irak’taki gelişmeler ile Gazze’deki hareketlilik bölgesel belirsizliklerin etkilerini hatırlatmaya gerek yok. Daha ikinci paragrafta nefes kesen bu gelişmeler karşısında, farklı bir şey yok mu diye sormadan edemiyor Ayşe Teyze ve Salih Amca. Cevabını siz değerli okuyuculara bırakalım, piyasalardaki gelişmeler ile devam edelim.

ERDEM BAŞCI’NIN 25 TEMMUZ TARİHİNDE TÜRKİYE İHRACATÇILAR MECLİSİ’NDEKİ SUNUMUNDAN ÖZET

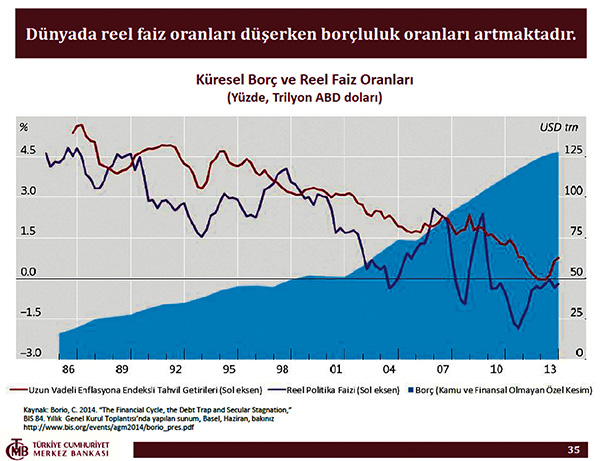

İngiltere ve Amerika’da işsizlik oranları beklentilere / hedeflere doğru yavaşça ilerlerken, Avrupa Birliği’nde iki katında yüzde 12’ler seviyesinde bulunuyor. FED ve BOE’nin enflasyon ile beraber hedef aldığı bu kalem parasal genişlemenin önümüzdeki yıl içinde hız keseceği beklentisini destekliyor. Ancak, Merkez Bankası’nın sunumundaki * global borçluluk oranında geriye dönüşün nasıl olacağı ve etkilerini hala kimse kestiremiyor. Dünya ticaretinin (global GSMH) üzerindeki bu parasal genişleme, kaldıraçlı türev ürün (vadeli kontratlar) kullanımının devam etmesi, aradaki balonun (farkın) kapanması konusunda soru işaretleri yaratıyor. Belki de, Merkez Bankalarının enflasyon hedeflemesinden çok artık yeni bir Merkez Bankacılığı anlayışına geçmek gerekiyor. Bu balonun, parasal genişleme azalmadıkça ya da dünya ekonomisi hızla bu dengeyi eşitleyecek şekilde fiyat artışları (enflasyon) dışında büyümedikçe, uzun vadede ciddi bir enflasyon süreci doğuracağı açıkken, dünyada talep daralması nedeni ile tekrar bir sarmala girmesini gözden geçirmekte fayda var. İstanbul Ekolü Para Arzı Sarmalı adını verdiğimiz bu olgunun temel nedeni, 2008 krizi sonrasında ekonomileri ivmelendirmek için ucuz maliyetli (düşük faizli) fon kaynakları yaratımı isteği iken, Merkez Bankalarının bankalara sağladığı bu imkanlar yatırım kredilerine gitmek yerine (istihdam ve üretim artışı) türev ürünlere ve sermaye piyasalarına gitti ve bu grafikteki gelişimleri daha da tetikledi. Nitekim, dünya borsalarının toplam değeri 2008 öncesi seviyelerinde geziniyor, ancak bizim gibi kendi ölçeğinde gelişmiş ekonomiler aynı hızda büyüyemiyor. Güvenli liman olan altının Merkez Bankaları bilançosundaki payının azalması onsun fiyatı üzerinde baskı kuruyor ancak uzun vadede gelişmeler olumlu olmaz ve enflasyonist bir dünya ekonomisi ile satın alma güçlerinde (paranın değerinde) bir azalma olur ise, insanlık yeni bir kıymet bulmadığı sürece bu maden değerini koruyor olacaktır.

Dünya ticareti büyümesindeki bu şekildeki yatay trend devam ederken, ihracatımızdaki ve GSYİH’daki (yıllık ekonomik) büyüme ile Türkiye’nin yüzde 10 altında seyreden işsizlik oranı makro ekonomik dengelerde olumlu bir gidişat gösteriyor. Bu büyümede kurun gelişimi kadar tasarruf yönlü alınan harcamaların da etkisi var. Ancak cari açığın GSYİH’ya oranı halen beklentinin üzerinde, döviz borçların finansmanında dışarıdan gelecek dövize olan bağımlılığı sürdürüyor. Yapısal dönüşümlerin gecikmesi, örneğin enerji açıklarının sürdürülebilir, yeşil, ucuz kaynaklar ile giderilmesi, belli üretim kalemlerinde dışa bağımlılığın azaltılması, tasarrufların artması, katma değerli markalaşmış ihracat ürünlerinin yaratılması gibi başlıklar portföy yatırımlarını (sıcak para) ve özelleştirmeyi halen ön planda tutuyor. Merkez Bankası’nda döviz rezervi artışı sürerken, tekrar 135 milyar dolar seviyelerine gelmişken, henüz dolar ve faizler artmaya başlamadan bu başlıklarda hızlanmak gerekiyor.

Sermaye piyasasında beklenen atılımların gecikmesi, her ne kadar yeni Borsa İstanbul A.Ş. yapılanması ve Sermaye Piyasası Kanununun yenilenmesi ile teşvik edilse de, halka arzlarda ve şirket finansman bonosu ihraçlarında beklenen ivmelenmeyi sağlamamış durumda. Bu nedenle, azalan kamu finansmanı (hazine borçlanması) ihtiyacı ve düşük faizle borçlanma imkânı kamu (devlet) bütçe gerçekleşmeleri üzerinde olumlu etki gösterse de, döviz girişi ve yabancı yatırımların ülkeye çekilmesi kapsamında ürün çeşitliliğinin azlığı ile piyasa derinliğini sağlamıyor. İstanbul Ekolü Yatırım Paradoksu adını verdiğimiz bu gelişmeye yönelik olarak son gelişmelerin etkisini de iyi değerlendirmek lazım. Borsa kotundan çıkmaya izin veren ve küçük yatırımcı hisselerinin alınması ile ilgili karar her ne kadar revize edilse de, ilk aşamada beş şirketin BİST’ten gitmesine imkân sağladı. Senede 5-6 halka arz gerçekleşme rakamının bir ay içinde gitmiş olması, know-how ve teknoloji transferi yapmak için dünya örneklerine benzer şekilde Nasdaq Borsası ile birleşen eski İMKB için kafalarda soru işareti yarattı. Son SPK kararı ile yatırım lisans sınavlarında başarı puanının aşağı çekilmesi, yatırım bankacılığı kanalında şubelerin daha aktif bir şekilde küçük yatırımcıya ulaşmasına yönelik olumlu bir katkı sağlayacak olsa da, temettülerin (kar payı dağıtımı) azlığı, şirket finansallarından çok (trendlere odaklı) teknik analizlere olan piyasa yatkınlığı, kapanan ve uzun zamandır kapalı olan tahtalar (hisse senetleri), geçmiş olumsuz makro finansal deneyimler nedenleri ile halen küçük yatırımcıyı ve kurumsal yabancı fonları cezbetmek için fren görevi gören önemli başlıklar.

İşte bu nedenlerle, Ayşe Teyze ve Salih Amca’ya döviz, borsa, faiz dışında altın, patates gibi yatırım sepetinde çeşitliliği önermek belki de en doğrusu. Makro ekonomik bir analiz ile çok şey söylemeye çalışmakla beraber aslında belki de ne söyleceğimizi şaşırdığımız bir dönemdeyiz.

ENFLASYON HEDEFLEMESİ NEDİR?

Enflasyon hedeflemesi Merkez Bankaları’nın bir para politikası türüdür. Enflasyon hedeflemesinde, Merkez Bankası fiyat istikrarını sağlamak amacı ile gelecek dönem (yıl) için enflasyon hedefi koyar. Bu hedefi tutturmak için parasal büyüklükleri, döviz alım satımı, faiz değişimleri, bankalardaki mevduatlardan ayrılan (munzam) karşılıklar, bono alım satımı anlamına gelen Açık Piyasa İşlemleri gibi ara hedefler ile yönetir.

GAYRI SAFİ YURT İÇİ HASILA NEDİR?

Bir ülkenin bir yıl içerisindeki mal ve hizmetlerden oluşan ekonomik büyüklüğüdür. Yurtiçinde yerleşik yabancılar dahil rakamdır. Yurtdışında kazanılan değerlerin eklenmiş hali Gayri Safi Milli Hasıla olarak adlandırılmaktadır. Kişi başına düşen milli gelirin hesaplanmasında başlangıç noktasıdır.

CARİ AÇIK NEDİR?

Bir ülkenin ödemeler bilançosundaki dört kalemden biri olan cari dengenin çeşitli nedenler ile (döviz) açık vermesidir. Genelde ithalat – ihracat arasındaki farktan oluşur, ülkeye olan transferler, turizm, inşaat, bankacılık, sağlık ya da yurtdışında sağlanan karların / faiz gelirlerinin ülkeye transfer edilmesi ile de kapatılabilir. Cari denge kalemleri ile kapatılamayan açıklar, ikinci kalem olan sermaye ve finans hesabındaki ana kalemler olan, doğrudan yatırımlar ve / veya portföy yatırımları (sıcak para) ile de finanse edilebilir. Örneğin, İsrail dış ticarette açık verirken diğer cari denge kalemleri sayesinde cari fazla vermekte, Türkiye ise uzun zamandır başta enerji olmak üzere cari açık vermektedir.

http://www.tcmb.gov.tr/yeni/duyuru/2014/TIM2014.php