Konu malum para, para, para. Çok olsa bir dert, az olsa ayrı bir dert. Ya hiç olmasaydı peki? Rüçhan Çamayın şarkısı ´Sahte Kabadayı´ filminde Kemal Sunal ile ünlenmişti. Ancak bizler onu daha çok Cici Kızların söylediği versiyonu ile biliriz. Şarkının sözleri şöyle başlar: Gariptir insanoğlu neler yaratmış / Yarattığı her bugün dünü aratmış / Aklı ile her şeyin sırrını bulmuş / Kendi yarattığı putun kölesi olmuş. Aahh, Para, para, para, Varlığı bir dert yokluğu yara. Konu para olunca öncelikle bankacılık ve piyasa verilerini incelemek gerekir.

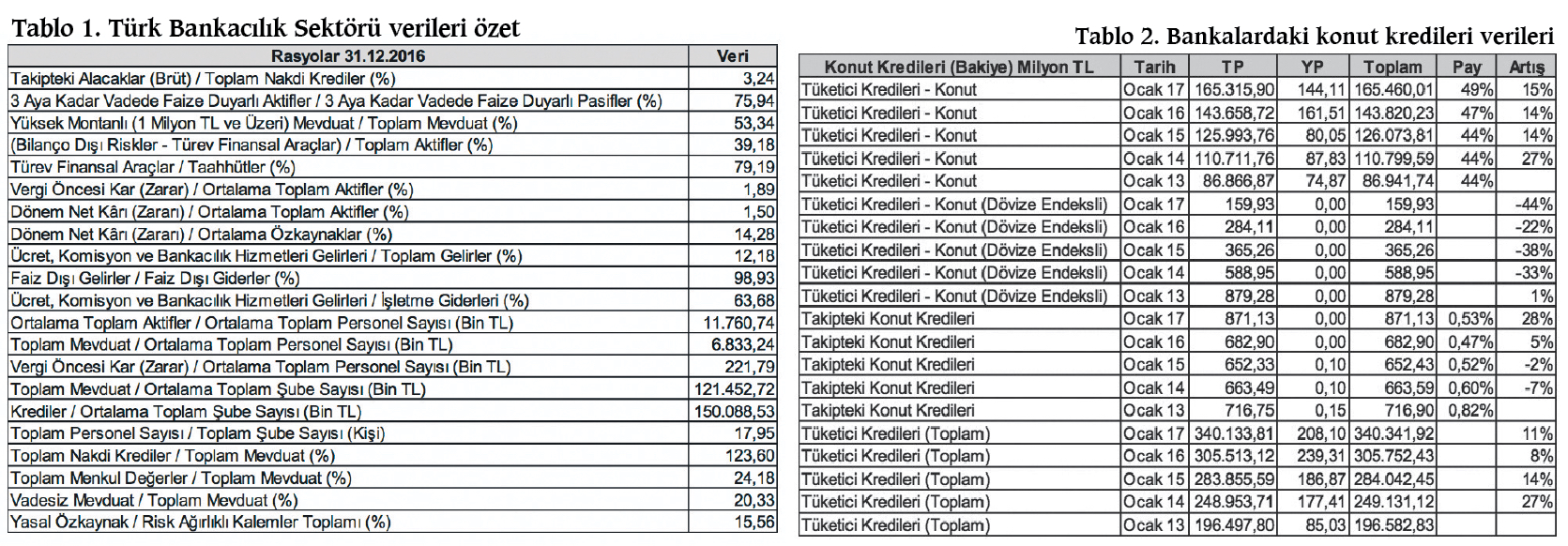

Bankacılık Düzenleme ve Denetleme Kurulu periyodik olarak bankacılık sistemi ile ilgili raporlar yayınlıyor. Bankacılık günlük sektör raporu dışında 'Türk Bankacılık Sektörü Temel Göstergelerini' üçer aylık periyotlar ile yayınlıyor. Bu raporda güzel bir şekilde sektörün gelişimini özetliyor. Ayrıca Türkiye Cumhuriyet Merkez Bankasının ve Türkiye Bankalar Birliğinin istatistiklerinde para ve banka ile ilgili detaylı verilere ulaşmak mümkün. Keza BDDK’nın FİNTÜRK verileri de bankacılık sisteminin önemli performans rasyolarını özet şeklinde dönemsel olarak veriyor. Bu sayfadaki yerimiz nedeni ile burada daha kısa bir özet vererek okurlarımıza bilgi verelim istedik. Tablo 1. Yılsonu itibarı ile bankacılık sektörünün rasyolarını içeriyor.

Gözümüzün önünde büyüdü kocaman oldu

Sektörün kısa analizine en kritik konudan başlamak lazım. Haliyle sermayedar öncelikle sermaye ve aktif kârlılığına bakar. Dönem net kârının ortalama öz kaynaklara ve ortalama toplam aktiflere oranı işletmenin en temel performansını (amacını) gösterir. Aktif ve sermaye kârlılığı oranı uzun süredir düşüş trendinde. Bunda en büyük etken hızlı aktif (bilanço) büyümesine karşılık faiz hadlerindeki gerileme. Bankacılık sektörümüzün kârlılığı yıllardır ağırlıklı olarak faiz gelirlerinden kaynaklanıyor. Marjlar daraldıkça, hatta negatif reel faizleri gördükçe (enflasyondan arınmış getiri) bu oranlar geriliyor. Keza TCMB’nin (PPK) gecelik borç verme faiz oranındaki son artış kararı sonrasında menkul kıymetler portföyündeki hazine kâğıtlarının getirisi tekrar negatife döndü. Buradan hareketle, faiz dışı giderler, vergi provizyonu ve özel karşılıklar sektörün faiz gelirlerini yaklaşık olarak yarı seviyesine düşürüyor. Bu durum uzun zamandır sürüyor. Bu nedenle sektör GSYİH’nın hızla büyümesinin verdiği cesaret ve ivme ile bilançoyu son 15 yılda hızla büyüterek, ölçek ekonomisinden hareketle kârlılığını (kompanse etme) arttırma arzusuna (telaşına) girdi. Keza kredinin mevduata oranı yüzde123 seviyelerine de yine bu nedenlerle ulaştı. Benzer şekilde Eylül 2016’da sektör bilanço (aktif) büyüklüğünün GSYİH’ya oranının yüzde120’ye gelmesi de bu yüzdendi. (Son GSYİH metodoloji değişikliği ile bu oran Aralık 2016’da 1-1 oldu). Burada sektörün en büyük çözüm aranan konusu, Türk halkının tasarruf alışkanlığı ile bilançolardaki vade uyumsuzluğu (durasyon). Tasarruflar düşükken kısa vadeli mevduatlar ile uzun vadeli kredileri finanse etme durumu bankacıları, fon yönetimi bölümlerini çok yoruyor. Bu haliyle sendikasyon kredileri gibi maliyeti 2008 sonrasında sıfır seviyelerine yaklaşan yurtdışı kaynaklı fonlar ve banka bono ihraçları ile giderilmeye çalışıldı. Sonuç olarak döviz ve sendikasyon kredilerinin kamu dışındaki özel kesim borcunu yükselterek nette 260 milyar dolar seviyelerine getirmesindeki en büyük etken bu. Burada bir es verelim ve bu özel sektör borcunu biraz irdeleyelim.

Ne olacak bu dövizin hali?

Brüt dış borcumuz 416 milyar dolar. Bunun 238 milyar doları dolar cinsinden ayrıca 168 milyar doları bankacılık sektörüne ait. Kısa vadeye denk gelen 103 milyar dolar. Bunlar brüt rakamlardı. 2017 yılında ise Hazine’nin ödeme projeksiyonuna göre 83 milyar dolar, 2018’de 45 milyar dolar geri ödememiz var. Özel sektörümüzün 260 milyar dolar net borç stokunun ise yaklaşık 90 milyar doları kısa vadeli borç. TCMB’nin kısa vadeli döviz pozisyon tablosuna göre ise özel sektör son üç senedir artı bakiyede. Yani bu kısa vadeli borçları ödedikten sonra az bir miktar parası bile kalıyor. Ayrıca kısa vadeli YP borcun toplam yükümlülüklere oranı yüzde 25. Firma kredilerinin GSYİH’ya oranı yüzde 58. Yani kabaca finansal kaldıraç oranını yüzde 8 kadar aşmışız. TCMB döviz rezervlerimiz yaklaşık 126 milyar dolar. TCMB döviz pozisyonumuz önemli bir farkla pozitif. Bankalardaki toplam DTH 180 milyar dolar seviyesinde yaklaşık yarısı gerçek kişilere ait tasarruflar. Toplam DTH’ların ise kabaca 110 milyar doları dolar cinsinden. Özetle, ne olur bu kur sorusunun cevabını kısaca vermiş olduk. Sorun borç sorunu değil, kompozisyon, vade dağılımı ve nakit akışı sorunu. Borcu karşılayacak kadar varlık, GSYİH (büyümesi), rezerv var. Ödemeler Bilançosu’nda geçen yıllara göre sermaye girişi azaldıkça, turizm gelirleri etkilendikçe bu piyasaya yansıyor haliyle. Açık pozisyonda olanlar zorlandıkça, vadesi gelen ödemelerde piyasaya yüklü bir anda talep geldiğinde üstüne spekülatif atak gelince kuru diğer etkenlerle (kredi notu gibi) birlikte yukarıda görüyoruz. Bu noktada bir diğer merak edilen konu da konutta balon var mı? Soruyu Tablo 2.’deki bankacılık verileri ile beraber açıklayalım.

Konutta balon var mı?

Öncelikle takipteki konut kredileri oranı çok düşük. Bizde ikincil bir mortgage (VDMK) piyasası yok. Dolayısı ile kaldıraçlı kâğıtlar bilançolarda yok. Konut kredilerinin artışı piyasadaki talep artışına uygun gidiyor. Konut satışları birinci ve ikinci elde son üç yıldır artışa devam ediyor. TUIK verilerine göre (TÜFE’de) konut fiyatları endeksi yüzde 330’a yakın artarken bina maliyetleri endeksi yüzde 230 artmış. Yani sektörde karlılık yüksek seviyede devam ediyor. Enflasyonda konutun payı ise gıda ve ulaştırma ile beraber en yüksek oranda, yüzde 15 seviyelerinde. Bu talebin somut olduğunun bir diğer göstergesi. Özetle, fiyatların şişik olması balon olarak değil talep olarak daha gerçekçi açıklanabilir.

Nakit kraldır

Bankacılıkla başladık, Tablo 1'deki kritik başka verilerle bitirelim. Bankacılık hizmet gelirlerinin işletme giderlerini karşılama oranı yüzde 68, toplam gelirler içindeki payı ise yüzde 12. Sektör hâlâ hizmetin bedelini istediği gibi alamıyor veya verimli ya da kaliteli hizmet anlayışı ile çalışamıyor gibi bir yorum matematiksel olarak karşımıza çıkıyor. Takipteki krediler oransal olarak fena değil ancak tutar olarak yıllar bazında bir artış ivmesi var. Kart cirolarında BDDK taksit, limit düzenlemeleri sonrasında bir durağanlaşma var. Sermaye yeterlilik oranı ise Basel’in iki katı seviyede yüzde 15,57. Burada esas dikkat edilmesi gereken konu, bankaların likidite durumlarında önemli bir düşüş var. Bu sıkı para politikasının etkisi kadar durasyonun sinyal verdiği şeklinde yorumlanabilir. Bankalarda nakit yönetimi hep önemliydi. Günümüzde ABD faizlerinin artışı ile beraber ‘nakit kraldır’ daha önemli hale geldi. Mevduattaki yüksek fiyatlama biraz da bu sebeplerden. “Bankalarda ve KOBİ’lerde Nakit Yönetimi Uygulamaları”nı merak edenler için, kitabım ülkemizde konusundaki tek, nakit yönetimi başlığında sayılı eserlerden. Konumuz para, para, para.