Pandemi hayatımızda çok şeyi değiştirdi. İleride olumsuzluklar daha çok hatırlanacak olsa da benim açımdan özellikle uluslararası toplantılara katılmanın kolaylaşması, çok büyük maliyetlerle katılabileceğim sunumların bir internet sitesi kadar uzakta olması paha biçilemez.

Son dönemlerde özellikle yurt dışında ekonomiye ilişkin hemen hemen tüm sunumlarda, pandemi sonrasını tahmin etmenin güçlüğünden, bu güçlük nedeniyle ekonomik gelişmelerin seyrini de öngörmek zorlaştığından ‘Senaryolar Yaklaşımı’ sıklıkla kullanılır oldu.

Ekonomik gelecekteki belirsizlikleri senaryolara göre şekillendirmek olası her duruma hazırlıklı olmak anlamına geliyor.

Ülkemizde de bu senaryo yaklaşımını Ekim ayı içerisinde bolca kullandık. Türkiye Cumhuriyet Merkez Bankası’nın (TCMB) 21 Ekim 2021 tarihindeki Para Politikası Kurulu Toplantısı öncesinde alacağı karara ilişkin olarak iki temel senaryo ortaya çıktı.

Senaryo 1: Merkez Bankası ne yapar?

Senaryo 2: Merkez Bankası ne yapmalı?

Ekonomistlere, piyasa katılımcılarına hem Merkez Bankasının hem de finans kuruluşlarının ya da platformların yaptıkları ankette “Merkez Bankası ne yapar?” sorusu sorulduğundan, cevap verenlerin hemen hemen tamamı faizlerin 100 ila 50 baz puan indirileceğini öngördü.

Ekonomistlerin bu öngörüleri ise diğer bir kesim tarafından çokça eleştirildi. Öyle ya dünyada yüksek bir enflasyonist trend varken ve gelişmiş ya da gelişmekte olsun hemen hemen bütün ülkeler ya faizleri sabit tutuyor ya da artırıyorken, içeride bizim ekonomistlerimiz nasıl olurda bir faiz indirimini öngörürler diye eleştiri yağmuruna tutuldular. Oysa cevaplar Senaryo 1’e göre verilmişti.

Senaryo 1’e göre TCMB’nde aylar öncesinde yaşanan başkan değişimi faiz indirimi istendiği ancak önceki başkan bunu yapmadığı için gerçekleşmişti. Gerçi değişikliğin sebebi bizlere hiç açıklanmadı. Şeffaflık ve hesap verebilirlik kavramları sıkça dile getirilmesine rağmen, bu değişikliği bir gece yarısı Resmi Gazete’den öğrendik.

Başkanın göreve başlaması ile birlikte ‘Sıkı Duruşun Devam Edeceği’ne yönelik cümle Para Politikası Kurulu Metninden çıkarıldı. Böylece olası kötü bir gelişmeye karşı bizleri koruyacak kalkan ortadan kaldırıldı. İçinden geçtiğimiz konjonktür bir faiz indirimini mümkün kılmadığı için yapılmayan faiz indirimleri, yeni TCMB Başkanı faiz indirimini birinci öncelik yapmadı diye yorumlandı. Hatta Başkan, enflasyonun üzerinde bir reel getiri vaat ederek piyasaları rahatlatmıştı bile.

Sonra bir anda temmuz ve ağustosta enflasyonun düşeceği söylemi ortaya çıktı. Tabi ekonomik gerçekleşmeler söz dinlemiyor, emir komuta içerisinde hareket etmiyor. İstatistik Kurumunun rakamlarına göre bile temmuz ve ağustosta enflasyon yükselince bir anda Merkez Bankasının oyun kuralı değişti.

Merkez Bankası Başkanı reel getiri hesabında gerçekleşen enflasyona değil beklenen enflasyona bakacaklarını söyledi. Sadece bu da yetmedi, enflasyon izlemesi için artık manşet enflasyona değil, çekirdek enflasyona baktıklarını ilave etti.

Böyle olunca bir anda hokus pokus Merkez Bankasının faiz indirme imkânı doğdu.

Tıpkı bir UEFA maçında kornerden vazgeçip, üç korner bir penaltıya dönmek gibi bir anda değişti her şey. Arkasından faiz indirimini seven ve bunu destekleyen Başkan Yardımcısı ve PPK üyesi Merkez Bankası’na atanınca, ekim ayındaki faiz indirimi için hiçbir engel kalmamış oldu.

Tek sıkıntı yüksek kur ve yıllardan bu yana fakirleşmiş halk kitleleri olsa da bu sorunu ‘rekabetçi kur’ söylemi ve ‘ihracatla büyüyeceğiz’ savunucuları ile kolayca atlatmak mümkündü. İşte bu senaryo ‘rasyonel olmayan’ ve literatürde yeri olmayan ‘rekabetçi kur’ yaklaşımı ile desteklenmiş, Merkez Bankası ne yapar sorusunun olduğu senaryo idi.

Senaryo 2 ise rasyonel bir analiz gerektiriyor. Şöyle ki;

Pandemi sonrası ötelenmiş talepten kaynaklı bir talep artışı olacağı ve arzın buna yetişememesi nedeniyle bir arz enflasyonu beklendiği dünyanın büyük merkez bankaları tarafından ana senaryo olarak ekonomik kararların merkezine konmuştu.

Tek üretim merkezi olarak Çin’in yer alması birçok ülkeyi rahatsız etmesine karşılık kısa dönemde bundan vazgeçmek mümkün değildi. O nedenle esnek üretim imkânı fazla olan, işçiliğin ucuz olduğu ve Avrupa ana pazarına yakın Türkiye’ye bazı talep kaymaları gerçekleşti. Pandemi döneminde imalat sanayindeki göreceli işlerin iyi gitmesinin, ihracatın sürekli artıyor olmasının ‘rekabetçi kur’dan ziyade taleple alakalı olduğu açıkça görülüyordu. Zaten ihracatın ana unsurunun dış talep olduğu en bilinen gerçeklik.

İmalatçı firmalar bu talep artışını karşılamak için yüksek faize rağmen yeni yatırımlara girişti, makine parklarını yenilediler, kapasite artırdılar. Talebin yüksek seyrettiği bir ortamda faiz unsuru yatırım kararlarını belirleyici ana unsur olmuyor. Bilinen bu gerçeği bir kere daha test ettik.

Bir diğer konu yaklaşan küresel enflasyon. Merkez bankaları artan enflasyon endişeleri ve gerçekleşmelerine yönelik olarak peşi sıra faiz artırıma gidiyor. Enflasyonun ‘e’sine bile bir tahammül yok. Enflasyon her ne kadar geçici olacak deniyorsa da bu geçicilik bizim anladığımız gibi bir - iki ay değil birkaç yıl sürebilir. O zaman şimdi tedbir alınmazsa, kalıcı bir enflasyonla karşı karşıya kalınabilir.

Türkiye’de ise maliyetlerin ana kaynağı faiz değil, kur. Nitekim Merkez Bankası raporlarında, akademik çalışmalarla bu çok kez gösterildi. TL’nin değer kaybı maliyet enflasyonuna neden olmakta bu da fiyatlar genel düzeyini yukarı doğru itmekte. O zaman TL’nin aşırı değer kaybını önlemek için Merkez Bankasının sıkı duruşu devam etmeli ve böyle bir enflasyonist ortamda zaten yıllardan bu yana kümülatif olarak gelen yüksek enflasyonun daha da artmasına engel olmalı.

Sadece bu da değil, ABD’de varlık alım programındaki azaltım gelişen ülke para birimleri için olumsuz. Dolar endeksi yükseliyor. Bu durum Türkiye için bir tehdit.

Uzun dönemde düşük bir enflasyonla büyüme daha sağlıklı ve refahtan herkesin pay almasına imkân tanıyan bir ortamı bizlere sunar.

Özetle Senaryo 2 (Merkez Bankası) şunu öngörüyordu: İşte tüm bu nedenlerle Merkez Bankası siyaseten faiz artıramaz ama en azından tehlikenin farkında olarak faizleri sabit tutar.

Merkez Bankamız Senaryo 1’i tercih etti. Hem de bu tercihi 200 baz puanlık bir artışla gerçekleştirerek piyasa beklentilerini adeta yıktı. Bir nevi piyasa ile olan kavga yeniden başladı.

Oysa biz bu filmi daha önce izlemiştik. Filmin sonunu biliyoruz. Peki bile bile lades denir mi? Ya da her seferinde aynı şeyleri yaparak farklı sonuçlar beklemek rasyonel mi? Tüm bu soruların cevaplarını sizlere bırakıyorum.

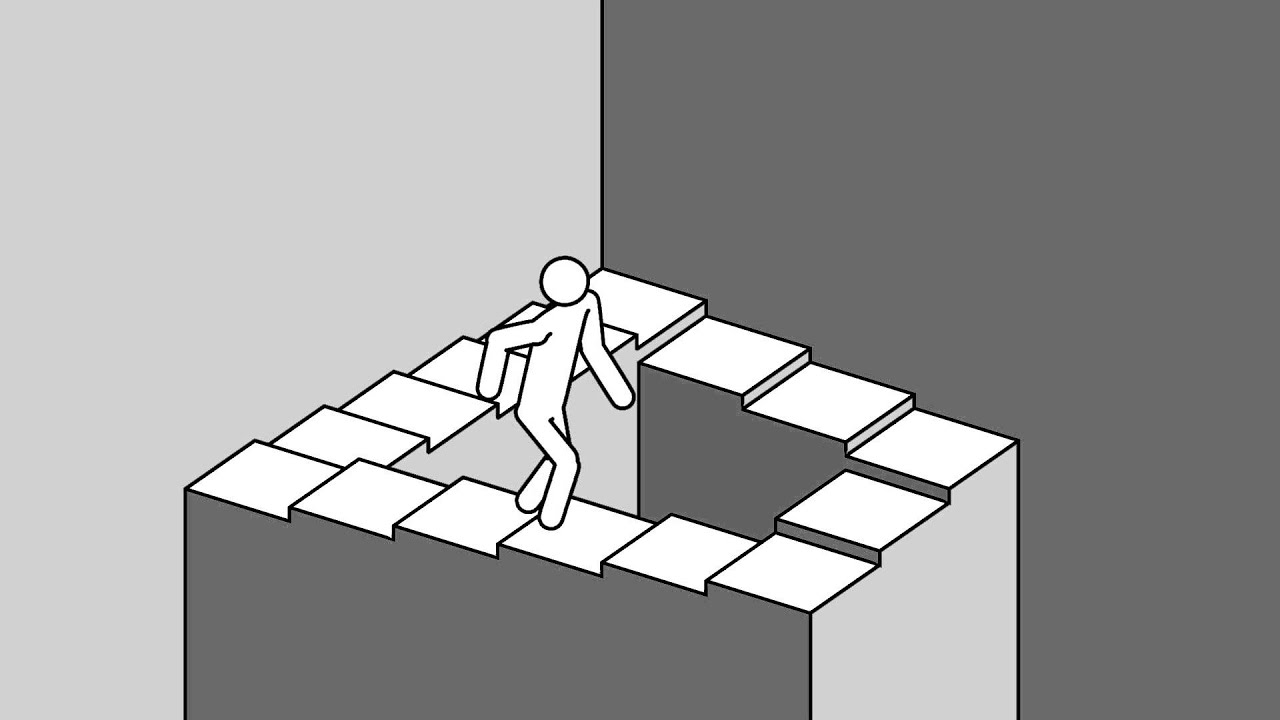

Karar alıcıların bu umursamaz tavırları bana ‘Penrose Merdiveni’ni hatırlattı.

Penrose Merdiveni bir yanılsamaya dayanır. 90 derecelik açıyla yükselen merdiven iki boyutlu olarak tasvir edilmiştir. Bu dikey merdivene tırmanan kişi aslında aşağıya indiğini fark etmez. Merdivenin bir diğer adı da ‘İmkânsız Merdiveni’dir. Anlaşılması hemen hemen imkânsız bir yanılsamaya neden olan bu merdiven, hep başladığı yere dönmektedir.

Sağlıkla kalın…