Nisan ayında birçok üniversitede vizeler başlıyor. Haliyle öğrencilerde tatlı bir telaş var. Mezun adayları ise bir sürpriz yaşamamak adına daha büyük bir heyecan içinde. Gel gör ki, mezuniyet ortalaması ne olursa olsun, üniversitedeki başarı oranı iş hayatına atıldığında aynı performansın garantisi değildir çoğu zaman. Tabii, bir de Bill Gates, Mark Zuckerberg, Steve Jobs, Michael Dell, Steven Spielberg gibi üniversite terk öğrenciler var. Yani, diploma bile yokken başarı öyküsü olan öğrenciler bulmak mümkün. Ekonomide de notların haricinde bakılan başka değerler bulunuyor.

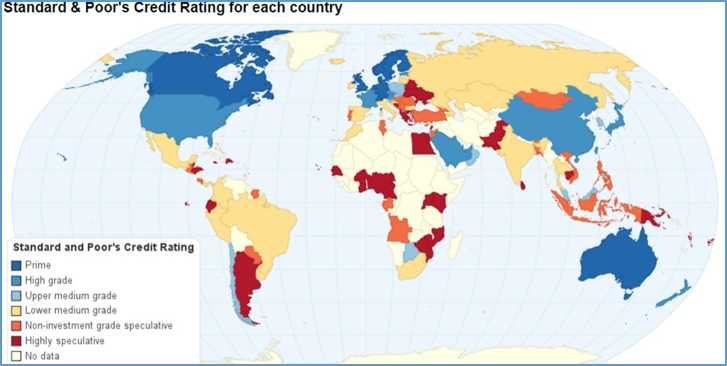

Ülkelerin kredi notları için özellikle 2008 sonrası öğrencilerin notlarına ve iş hayatı performansına benzer durumları gözlemlemek mümkün. Kamunun genel performansına dair verilerde birçok gelişmiş ekonomide sorunlar yaşansa da bu ülke kredi notlarına aynı şekilde ve frekansta yansımıyor. Bu durum ise ancak not veren hocanın kanaati ile açıklanabilir. Veya büyük kurumsal şirketlerde performans değerleme sistemlerinde benzer durumlar görülür. Notların belli bir yüzdesi çalışanların performansında çok büyük fark olmasa da en yüksek, en düşük ve ortalamalardakiler olarak çalışanlara dağıtılmak durumundadır. Konuyu bir nevi çan eğrisi uygulaması gibi de değerlendirmek mümkün. Üç büyük kredi notu veren kuruluşun kredi notlarının dağılımı hemen hemen Şekil 1’deki gibi. Yani, küresel yatırımcılara yatırım yapılabilir, yapılamaz ve ortadakiler gibi bir tablo gösteriyorlar gibi bir durum var.

Ülkelerin güncel kredi notlarına bakıldığında, gelişmiş ekonomiler, AB’nin önde gelen ekonomileri, Kanada, Çin gibi ülkeler A rating seviyesinde görünüyor. İtalya, İspanya ise tam sınırda, bir kademe düşseler yatırım yapılabilir ülke sınıfından yapılamaz ülkeler sınıfına geçecekler. İtalyan bankalarının batık kredileri ve 300 milyar Euro seviyesindeki sermaye ihtiyacı dikkate alındığında, İspanya’da işsizlik oranına bakıldığında niye hala notları değişmedi sorusunu akla getiriyor.

Avrupa ve Euro Bir(eysel)liği

Fransa’da, Londra’da yaşanan terör saldırıları ile kamunun genel performans verileri birlikte değerlendirildiğinde, keza birçok AB ülkesinde seçim gündeminin varlığı dikkate alındığında, AB’nin yatırım yapılabilir ülkelerinin genelde pek iyi olmadığı düşünülebilir. Ancak bu notlara aynı korelasyon ile yansımıyor. Acaba AB’nin küme olarak görünmesi midir yoksa benzer mevzuat ve değerler midir bu ülkelerin notlarının koruma kalkanı? İlerleyen satırlarda bazı AB ülkelerinin verilerine bakınca insan merak ediyor haliyle. Peki ya birliğin geleceği?

Yeni bir Brexit birliğinin dağılması anlamına gelir diye AB yetkililerinden gelen açıklamalara rağmen bu risk hâlâ yüksek seviyede varlığını koruyor. Kaldı ki seçimlerde kaygı yaratan sonuçlar görülmese de bu pratikte mümkün olabilecek bir senaryo. Çünkü normalde notların arkasında bulunan ekonomik performanslar AB üye ülkelerinde hâlâ olması gereken seviyelerde değil. Ayrıca Avronun yıpratıcı etkilerini politikacılar hissetmese de Euro Bölgesi ülkelerin sokaktaki sade vatandaşı bunu buram buram hissediyor. Belki AB (küçük bir) birlik olarak kalabilir ancak Euro’dan çıkışlar çok büyük bir olasılık. Çok basit bir örnek ve soru olarak herhangi bir çaylak ekonomist bile şu soruyla bu gerçeği görebilir. Yunanistan’ın borçları daha ne kadar yapılandırılabilir? Drahmi’ye geçecek Yunanistan ancak bu şekilde uzun vadede toparlanma imkânına kavuşabilir. Tabii istenen durum bu ise. Henüz bireysellik yerine birlik tercihi ön planda bu örneğe göre. Ya da King oyununda “son iki” turundalar.

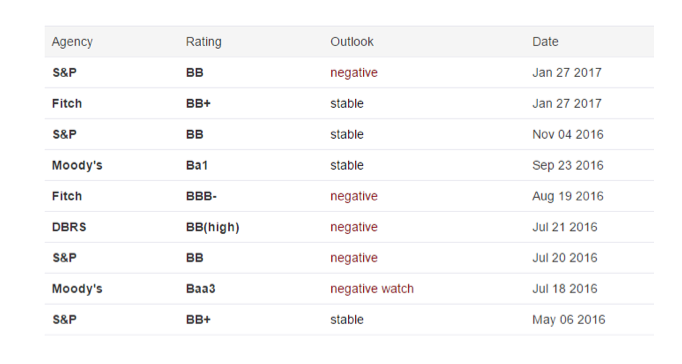

Tablo 1. Türkiye’nin Son 1 Yıllık Kredi Notu Güncelleme Takvimi

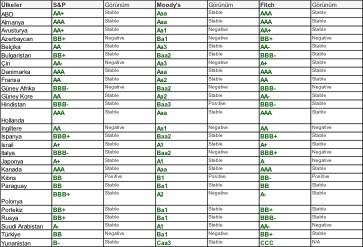

Türkiye ise son zamanlarda sıkça tartışıldığı üzere Tablo 1’deki* gibi notlarında sıkça revizyon gördü. Performansı daha kötü olanlar dahil Hollanda, Bulgaristan, Fransa, Almanya, İngiltere gibi seçim belirsizliği yaşayan AB ülkelerinde bu kadar sık not revizyonu olmadı. Türkiye’nin notları Tablo 2’de* görülebileceği üzere Bulgaristan, Rusya, Azerbaycan, Portekiz, Güney Kıbrıs, Paraguay gibi ülkeler ile hemen hemen aynı seviyede.

Konuyu ve lafı fazla uzatmadan ve dolandırmadan ekonomik verileri aktaralım. Öncelikle meşhur cari açıktan başlayalım. TCMB’nin Ocak 2017 verilerine göre cari açığımız 12 aylıkta 33 milyar Dolar seviyesinde. Burada ekonomisi gelişmiş AB ülkelerinden biraz ayrılıyoruz. Çoğunda cari fazla var veya minör açıklar veriyorlar. Yeri gelmişken bir “entre parantheses” ile (parantez arası, anti parantez değil yani) bir saptamada bulunalım. “Cari denge fazla verdi” diye ülkenin tek ekonomi kanalında altyazı haberi olarak verilen cümleyi düzeltelim. Açık veya fazla verilirse zaten denge olmaz, yani denge fazla veremez. Cari fazla verilir veya cari denge hesabı fazla verir. Parantez arası konuyu kapatalım esas gündeme geri dönelim. Açıktaki en önemli etkenler dış ticaret açığımız ve seyahat harcamalarındaki yani turizmdeki azalış. Açıktan çok aslında finansmanı esas bakılacak konu.

Tablo 2. Ülkeler Bazında Kredi Notları Görünümü

Ekonomik Veriler Ne Diyor?

Bu noktada ise kredi notlarımızdaki düşüş yönlü revizyonlara rağmen portföy yatırımları yaklaşık olarak 1,5 milyar dolar artmış. Bunun 650 milyonu hisse senetlerine, 802 milyonu ise devlet borçlanma enstrümanlarına gelmiş. Yurtiçindeki bankaların muhabir bankalardaki hesapları 2,8 milyar dolar, yurtdışı bankaların yurtiçindeki mevduatları 1,5 milyar dolar artmış. Özetle, doğrudan yatırımlar kalemindeki minör azalmaya rağmen kısa vadeli sermaye akışında bir azalma yok. Ki, CDS primleri Türkiye özelinde 237 puan seviyesinde iken. Bu senaryo geçmişteki örnekler ve en kritik durumlar bile (örneğin 2001 krizindeki yaklaşık 4 milyar dolarlık çıkış) dikkate alındığında kredi notu revizyonlarının Türkiye’ye gelecek yabancı sermaye adına tek ve salt bir kriter olmadığını teyit ediyor.

Gelelim diğer makro performans kriterlerine. Cari açığın ekonomik büyüklüğe oranına. Kabul gören değer -5,5%. Türkiye’nin oranı -4% seviyelerine kadar geldi. Euro Bölgesinde bu oran hemen hemen +3,7%. ABD’nin oranı -2,6%. İngiltere’nin -5,2%. Çin’in +1,9%. Fransa’da -1,4%. Hollanda’nın +9,1%. İtalya’nın +2,2. İspanya’nın +1,5%. AB ülkeleri ve gelişmiş ekonomiler ile en çok ayrıştığımız nokta bu kalemde. Enerji ithalatı, katma değerli ihracat bu kalemdeki en önemli ayrışma noktaları. Hizmet gelirleri ile haliyle sanayi ve teknoloji örtüşmüyor. Ancak diğer önemli iki göstergede durum çok farklı. Öncelikle kamu borcunun GSYİH’ya oranı. Türkiye bu noktada fersah fersah daha iyi durumda diğer ekonomilere göre. AB’nin kurucu üye ülkeleri kendi koyduğu Maastricht kriteri olan %60’ı neredeyse yarısı kadar geçmiş durumda. İngiltere’de ve ABD’de bu oran %100 civarında. Bizde ise %30 seviyesinde. Ama borç özel sektörün üzerinde diyen yorumlara ise biz de buradan yorumumuzu yapalım. TCMB’nin ve Hazine’nin borçla ilgili verilerini, yine kendilerinin ve BDDK’nın verileri ile beraber iyi analiz etmek lazım. Stok olarak net döviz borç miktarı kadar merkez bankası döviz rezervi, DTH hesap bakiyesi bulunuyor. Sorun vade yapısında ve dağılımında. Yani kompozisyon ve nakit akışı sorunu. Tabii aslında özel sektörden ne anlamak gerektiği de önemli. Sendikasyon ve döviz kredileri ise ağırlıklı borç tutarı, bunların roll edilmesi maliyet artsa bile hep mümkün oldu. Unutmadan yatırım yapılabilir ülke olarak görünen İtalya’da bu oran 132,7%, İspanya’da ise 99,2%. Fransa’da %96. Eğer borç ödeme sorun olacaksa önce bu ülkelerde olacak Yunanistan gibi.

Diğer bir gösterge ise bütçe açığının GSYİH’ya oranı. Beklenen en fazla -3% olması gerekirken bu oran Türkiye’de uzun zamandır -1%. İspanya’da -5,1% iken İtalya’da -2,4%, Fransa’da ise -3,4%. Hollanda’da -1,8% olan oran İngiltere’de yine rekor seviyede -4%. Çin, ABD, Rusya, Japonya, Euro Bölgesi’nin bütçe açıkları Türkiye’nin iki katı ve üzerinde.

Sonuç olarak, ekonomik performans kamu nezdinde gayet başarılı. Peki bu ticari hayata niye doğrusal yansımıyor sorusu akla geliyor haliyle. Bunun nedenlerini 31.08.2016 tarihli “Ekonomide MRcheckup.NET” yazımızda paylaşmıştık. Özetle, kamu finansal yönetimi biliyor, özel sektör dikkat etmiyor.

*www.tradeconomic.com sitesinden derlenmiştir.