Hayatımızda bir sosyal medya fırtınası var. 140 karaktere sığan özlü sözler, 6-8 saniyeye sığan video hayatlar, tek insta foto karesine sığan mutfaklar, hayatı liketan ibaret gören postlar, LinkedIn Facebook değildir diyen profesyonel kurumsal hayatlar, canlı veya banttan yayınla medyanın yönünü çeviren kayıtlar günümüze damga vuruyor.

Televizyonunun yerine geçen TV kutularıyla akıllı cihazların birbirine bağlanması sayesinde herkes adeta bir Truman Show gibi kendi duvarında Matrix hayatını seyrediyor. Peki, hayatımızı bu kadar etkileyen sosyal medya yatırım kararlarını da etkiliyor mu?

İnsanın hayatı aslında bir portföy yönetimi dersidir. Kimileri yatırımını doğru yapar, kimileri iflas eder, kimileri temettü alırken, kimileri sermayeden yer. Klasik portföy teorisine göre farklı sektörlerde yer alan ve ilişkisi olmayan senetlere yatırım yapılarak risk dağıtılacak ve karlılık mümkün olabilecektir. Harry Max Markowitz ‘Modern Portföy Teorisi’ ile bu yaklaşıma etkin sınır, etkin portföy, varyans, korelasyon kavramlarını dahil etmiş ve yatırımcıların farklı risk seviyelerinde farklı getiri beklentileri ile etkin sınır üzerinde bir noktada yer aldıklarını, buna göre de belli bir risk seviyesinde getirilerini maksimize ettiklerini belirtmiş, modeli ile ekonomide Nobel Ödülünü almıştır. Davranışsal finans ise kısaca duygu, düşünce ve sosyal olguların finansal kararları nasıl etkilediğini inceler ve Daniel Kahneman’a Nobel’i getirmiştir.

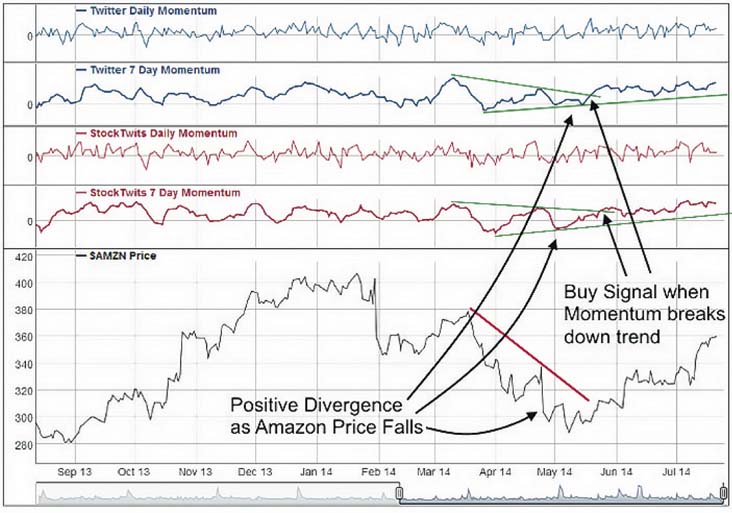

Sosyal medya ve davranışsal finans arasında var olan ilişkiye dair farklı çalışmalara ve makalelere, haberlere rastlamak mümkün. Noel Peatfield, Brexit oylamasında Twitter’da güçteki dalgalanmayı fark ettiğini, davranışsal finansta kötü haberlerin etkisinin yatırımcılar üzerinde iyi haberlere göre daha çok etkisi bulunduğu belirtiyor.1 Ben Steverman, Bloomberg’deki yazısında davranışsal zihin kontrolü gibi ilginç başlıklara değiniyor.2 Christopher Malloy sosyoloji ve psikoloji bilimindeki son çalışmalarda davranışsal finansta network’lerin etkisine yönelik bulgular çıkarıldığını kaleme almış.3 Bunların ortak başlığından ise ortaya çıkan sonuç şu: Piyasa riskini hesaplarken artık sistematik risk haline çevirebilmek için ‘noise risk’ yani sosyal medyadaki gürültü riskini de dikkate almak gerekiyor. WSJ’de yer alan haber4, Walden Üniversitesinde yapılan doktora çalışması5, Stevens Teknoloji Enstitüsünün makalesi6, Bukovina’nın 2016 tarihli konferans bildirisi7 hep benzer konuları inceliyor.

REGÜLATÖRLERİN İŞİ ZOR

Asimetrik enformasyon yani bilgiye eşit olmayan uzaklık sosyal medyada her iki yönde etki yaratma imkânına sahip olsa da bilgiye erişimi kolaylaştırmak veya zorlaştırmaktan çok bilginin seviyesini arttırmakta. Türkiye’de Sermaye Piyasası Lisanslama Sicil ve Eğitim Kuruluşundan ileri düzey lisansı almadan yatırım danışmanlığı yapmak mümkün değil. Ancak sosyal medyada verilen hangi mesajın danışmanlık, hangisinin veri olduğunu da ayırt etmek çok kolay olmamakta. Ayrıca Kamu Aydınlatma Platformundan halka açık şirketlerin bilgisini açıklamak yerine önce Twitter’dan ortaklık yapısına dair mesaj atmanın da mümkün olabildiğini görmüşlüğü var piyasalarımızın. Sosyal medyadan atılan halka açık şirket bilgilerinin öncelikle KAP’a yapılması gerekliliği ve yukarıdaki durumlar sadece bize özel değil. SEC için de böyle dünyada da böyle.

Her ne kadar manipülasyon ve insider trading (içeriden bilgi alma) suç olsa da sosyal medyada hisse senetleri ile ilgili atılan her mesaj veya post suç teşkil etmemekte. Ekonomi, haber hesaplarından, analist ve yatırım bankacılarından, ekonomistlerden birçok mesaj, post, tweet sosyal medyaya her gün çıkıyor. Dolayısı ile bunları takip eden, ölçen, bunların frekansından, eğiliminden hareketle piyasa beklentisini, hisse hareketinin yönünü ölçen programlar ve siteler var artık. Sadece bununla sınırlı değil tabii. Sosyal medyada boy gösteren finansal kuruluşlardan bazıları artık sosyal medyada yerini check ederek boy gösterenleri bulup, anında kredi skorunu ölçümleyip, ön onaylı kredi limitini en yakındaki satışçının el terminaline indirmekte. Twitter’da “Araba ne kadar güzel değil mi?” diye mesaj atan bir hesaba “Taşıt kredisi faiz oranlarımızı gördünüz mü?” diye reklam çıkarmak artık çocuk oyuncağı. Şimdi teknolojide bir adım öteye gidelim. Malum Microsoft’un yapay zekâsı TAY Twitter’da kendini kötü düşüncelere, gücün karanlık tarafına kaptırmıştı. Keza yatırım bankacılığında artık yapay zekâ ile yatırımların şirket ve yatırımcı adına yönetilmesi de robot algoritmalar ile mümkün. Ya öğrenen yapay zekâ davranışsal finans ile sosyal medyayı yanlış yorumlar ve yatırım kararını yanlış verirse veya sosyal medyayı manipüle eder veya asimetrik enformasyon yayarsa. Borsa eksperlerinin yapay zekâlı robotlar olduğu veya halka arzların sosyal medyadan yapılacağı günler ne kadar uzak bilinmez ama ya nesnelerin interneti ile akıllı cihazlar paylaşımı arttırır, birbirleri ile yatırımcıdan ve aracı kurumdan habersiz daha çok konuşur hale gelirse veya SPK’nın öngördüğü ‘Yatırımcı Risk Analizi (Uygunluk) Testi’ sonuçlarını dikkate almaksızın piyasada işlem yapmaya başlarsa. Henüz bu seviyede değiliz ancak bu durumları engellemek ve yatırımcıyı korumak adına robot (yazılım) kullanımı (Expert Advisor) SPK Genel Mektup 757 ile kısıtlanmış durumda. BİST’in NASDAQ ile kurduğu platform, yüksek işlem hızına müsait olsa da küçük yatırımcı henüz bu konulara hazır değil. Gerçi bu ve benzer konulara henüz insanlık hazır değil.

ROBOTUN FELSEFESİ OLUR MU?

Masum bir tanışma sitesinin finansal hizmetleri ve para ile ilgili konuları daha şimdiden getirdiği noktayı düşününce insan acaba 20 sene sonra neler olacak diye meraklanmadan edemiyor. O Facebook’un BİST’in toplam piyasa değerinden fazla olduğunu düşününce insan “Vay be neymiş bu sosyal medya” demekten kendini alamıyor. Bir gün sosyalleşen robotları üreten şirketlerin hissesini konu alacak daha fazla köşe yazısı olacak. O gün öyle ya da böyle robotlar sermaye piyasasına sonuna kadar girecek. Ya da belki de insanın robotlaştırdığı yatırım emirleri konu değil de sosyalleşen robotların yatırımcı emirleri konu olacak. Bir gün kendi şirketine veya rakip şirketin hissesine yatırım yapan robot görür müyüz bilinmez ama günün iki saatini sosyal medyanın başında geçiren insanlık şimdiden robotlaştı diyebilir miyiz? Davranışsal finans derken insan (ve robot) iki kere düşünmeli artık, haliyle bir sonraki portföy ve yatırım teorisi için konu başlıkları da oluşmaya başladı. Bize de bir Nobel ödülü iktisattan gelir diye ümitlensek mi yoksa ikilik sayı düzeninde yapılan işlemleri bu seviyede bıraksak mı? Ya da yapay sinir ağları üzerinden ikilik sayı düzeninden çıkıp onluk sayı sisteminde nörofinansı mı düşünsek veya logaritmik spiral ile deep webde Fransız filozof, matematikçi ve yazar René Descartes’ı mı ansak? “Cogito ergo sum” demiş yani düşünüyorum öyleyse varım, varlığımdan dolayı düşünüyorum. Derinlik sarhoşluğu bu olsa gerek. Finansal mühendislik ile felsefeyi yoğurunca insanda ortaya çıkan durum bu. Zekâ bu her şeyi yapar.

1 http://www.financemagnates.com/forex/bloggers/brexit-twitter-behavioral-finance/

2 https://www.bloomberg.com/news/articles/2014-04-07/manipulate-me-the-booming-business-in-behavioral-finance

3 http://www.cfapubs.org/doi/pdf/10.2469/cp.v28.n3.3

4 https://www.wsj.com/articles/how-social-media-can-feed-investors-panic-1450062199

5 http://scholarworks.waldenu.edu/cgi/viewcontent.cgi?article=1463&context=dissertations

6 https://editorialexpress.com/cgi-bin/conference/download.cgi?db_name=CEF2015&paper_id=521

7 http://www.sciencedirect.com/science/article/pii/S1877042816305717