Bugünlerde sıcak konumuz ne olacak bu faizler? TCMB faiz arttırmalı mı, yoksa sadeleştirmeye bir an önce geçmeli mi? Doların, euronun TL karşısındaki değer kazanışı sürecek mi? Kim ne yapmalı ne yapmadı? Sorular çok, cevapları ise net. Gözler kalbin aynasıdır, yalan nedir bilmez onlar. Bırakalım özet grafikler ile herkes kendi cevabını bulsun.

Öncelikle şu faiz konusunu biraz irdeleyelim. Faiz paranın zaman karşısındaki maliyeti veya getirisidir. Girişimci ve yatırımcılar haliyle (ulusal) parasının satın alma gücünü korumak istediğinden fiyatlar genel seviyesinin artışı kadar en az getiri beklerler. Yani enflasyon kadar. Ancak yatırımın riskleri ve kâr etme beklentisi de üzerine eklendiğinde bu üçlünün toplamı faiz dediğimiz kavramı oluşturur. Faizler serbest bir ekonomide arz talep ile oluşur. Paranın arzı ile talebinin kesiştiği yerde faiz oluşur. Parasının değerini yönetmek isteyen merkez bankaları da politika faiz oranı başta olmak üzere para politikası araçları ile enflasyonu yönetmek ister, haliyle faiz elindeki en güçlü silahtır. Piyasadaki faiz oranları her ne kadar arz talep ile belirlense de merkez bankasının faiz oranları yön gösterici ve belirleyicidir. Merkez bankalarının bağımsızlığı çok tartışılır. Bağımsız sayılması için bazı unsurlar vardır. Politika bağımsızlığı, araç ve amaç bağımsızlığı, yönetim bağımsızlığı, finansal bağımsızlık gibi. Dünyanın en bağımsız merkez bankası sayılan FED’in bilançosunun yüzde 96’sının ABD Hazine tahvili olduğu düşünüldüğünde, TCMB’nin FED’e kıyasla daha bağımsız olduğunu son politika faizi arttırmama kararı ile net bir şekilde görmüş olduk. Ki, yakında Trump’ın Yellen yönetimi üzerindeki tasarrufunu da piyasalar görünce bu kararımıza eşlik edecektir. ABD Hazinesinin tahvillerinin yapılanması aşamasına geçildiğinde bağımsızlık konusuna daha etraflıca döneriz.

Faizsiz yaşam mümkün mü?

Einstein’a atfedilen bir söz der ki, bileşik faiz kâinattaki en büyük güçtür. İnsanlığın ateşten ve tekerlekten sonraki en büyük buluşu sayılan faiz gerçekten de sermayenin maliyetini arttırdığı için uzun vadede insanlığın refahını önemli ölçüde etkileyen bir durumdur. Basit bir anlatımla bugün dünya üzerinde GSYİH toplamları 70 trilyon dolar iken sadece vadeli finansal piyasalardaki işlem hacmi 700 trilyon dolardır. Bileşik faiz nedeni ile bu farkın kapanamayacağı da çok nettir. Yani insanlık reel ekonomi ile finansal ekonomiyi dengeye getiremeyeceği için bundan sonraki hayatımızda piyasalarda volatiliteleri yaşayacağımız garantisi gayet normal görülmelidir. İktisat biliminde para banka kitaplarında sayfalarca grafiklerle anlatılan faizin ise bu saatten sonra insanlık yeni bir aşamaya geçmedikçe ortadan kalkması zordur.

Merkez bankasının faiz oranları dışında devletin yani hazinesinin (kamu) borçlanma ihtiyacı ile yaptığı finansman faaliyetlerinde yöntemlerden biri olan ihalede katılımcıların teklifleri ile oluşan ortalama faiz oranları da belirleyici olmaktadır. Devletler en güçlü kurumlar olarak düşünüldüğünden onların borçlanma maliyetleri piyasadaki arz talep adına bir diğer önemli göstergedir. Bu nedenle de kredi derecelendirme kurumlarının kredi notları bir ülke için göstergedir. En azından 2008 yılına kadar böyleydi. 2008 krizi ile beraber ne kadar sağlıklı değerlendirme yaptıkları tüm dünyada tartışılıyor. Bu konuya da kısaca değinirsek, OHAL’li Fransa’da seçim belirsizliği varken, AB’nin geleceği tartışılırken, kredi derecelendirme kuruluşlarının 10 temel kriterinden sadece biri siyasi unsurken daha kötü kamu finansal performansına sahip bu ülke(ler) yatırım yapılabilir seviyedeyken Türkiye niye değil sorusunu biz değil kendileri anlatmalı. Zaten geçtiğimiz cuma günü sonrası piyasalarımız beklentiyi satın aldığı için ters yönde tepki verdi. Bu meyanda daha önce faiz koridorunda sadeleştirmeye gideceğini açıklayan TCMB’nin politika faizini arttırmayarak birçok açıdan isabetli bir karar verdiği söylenebilir.

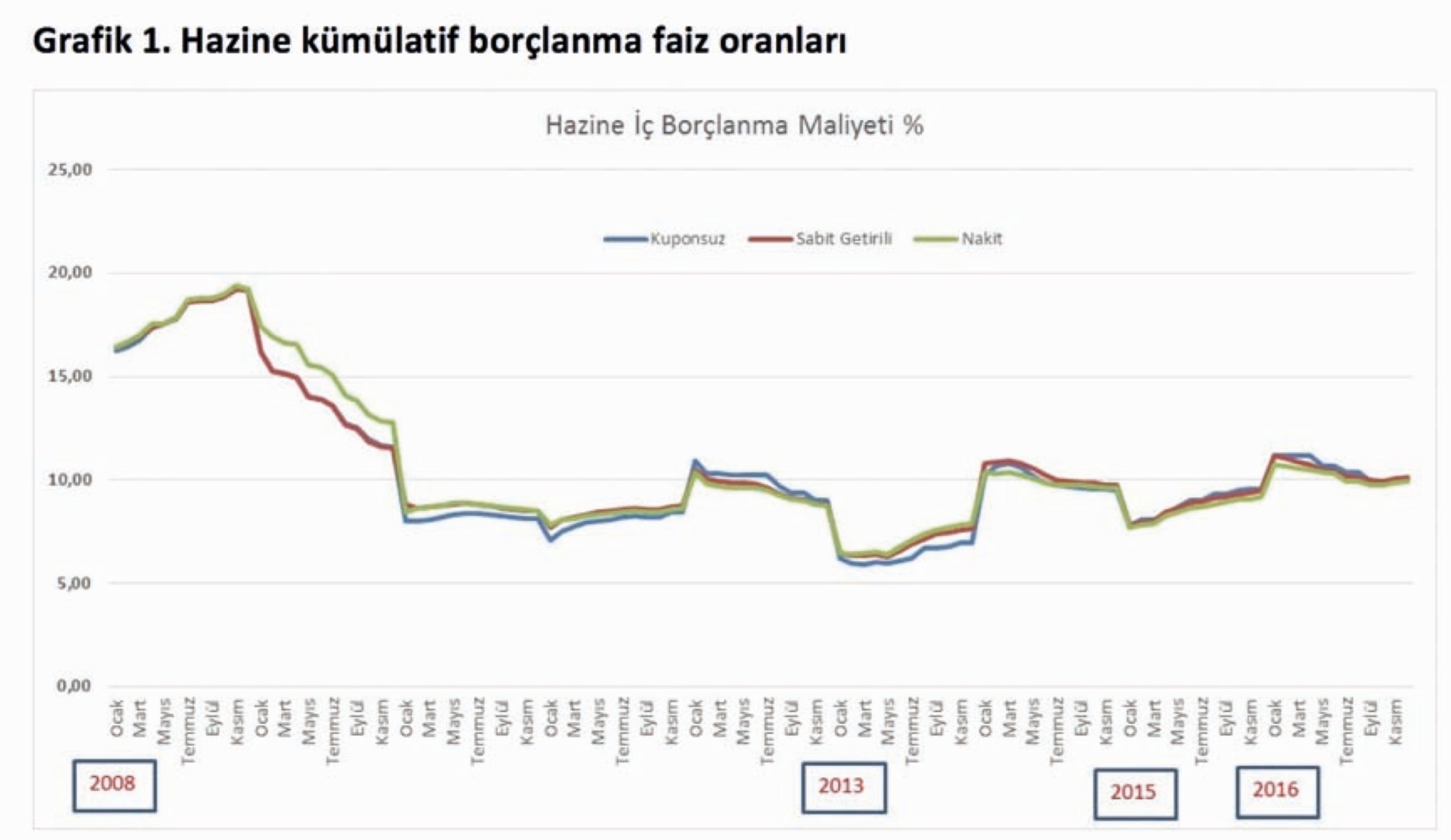

Şimdi gelelim ilk grafiğimize. 2008’den bu yana hazinemizin iç borçlanma faiz oranlarına. 2001 yılındaki iki finansal krizimizden sonra yüzde 60’lar seviyesinden geldiğimiz noktaya. 2013 yılında negatif reel faizi deneyimleyen yani enflasyonun altında bir oranla borçlanabilen hazinemizin uzun zamandır vadeyi uzatan, borçlanma maliyetini düşüren, borç kompozisyonunu TL lehine çeviren başarılı yönetiminin yan etkisi, haliyle ikinci grafikte kendini gösteriyor. Buna daha önceki yazılarımızda bir isim koymuştuk. “İstanbul Ekolü Yatırım Paradoksu”.

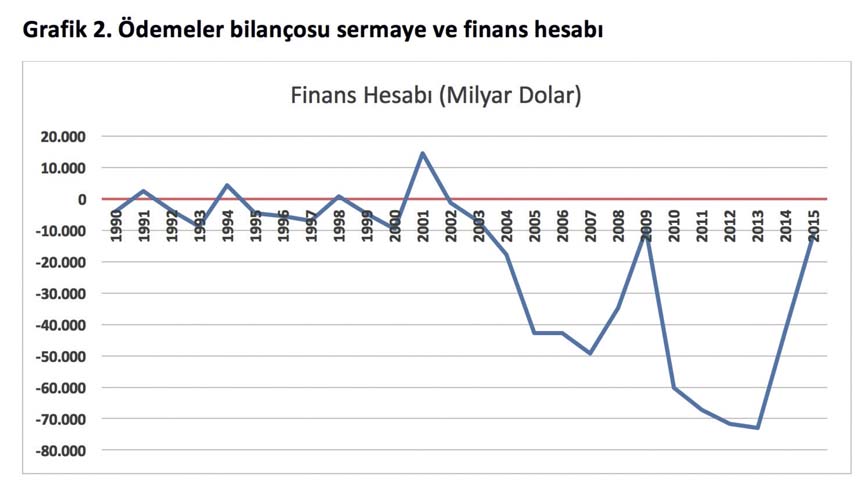

Hazinemizin borçlanma ihtiyacı düştükçe, dış sermaye yüksek getiri imkânı bulmakta zorlanıyor. İşte burada sermaye piyasamızın önemi ortaya çıkıyor. BİST’in yüzde 86’sı borçlanma enstrümanları piyasasından gelince, pay senedi piyasamızda yeterli derinlik olmayınca, üzerine FED’in faiz artırım kararları, Brexit, Trump gibi yeni gelişmeler eklenince haliyle sıcak para denilen portföy yatırımları ağırlıklı kendi ülkesine gidiyor. Dow endeksinin rekorlar kırması da bu yüzden. Tabii, 11 Ocak 2017 tarihli “Arkadaşlar Hazır Mısınız” başlıklı yazımızda belirttiğimiz şekilde Trump işe hızlı başladı ve daha şimdiden ‘ben ne yaptım kader sana’ dedirtiyor birçok ülkeye, şirkete, yatırımcıya, insana.

Bu nedenlerle başta bankalar olmak üzere döviz kredilerinin haliyle arz nedeni ile maliyeti yükseliyor, içeride tasarruflar yeterli olmayınca, döviz rezervi birikimi sabit varlıklara park edilince haliyle bu kur yönünde talep yönlü baskı yaratıyor. Kur yükselince enflasyona etki eder, merkez bankası faizleri arttırmakta geç kaldı söylemlerine gelince, kurdan gelir tablosunda yüzde 25 seviyelerinde hasar gören bilançolar faizler 300 baz puan artınca finansman giderlerinden kâr mı yazacaklar? Bu şekilde bir de faizlerden artan zararların maliyeti malların satış fiyatına yansımayacak mı? Ki, üçüncü grafikte kur artışının, düşük petrol fiyatları ile cari açığımız üzerindeki olumlu etkisi de ortadayken.

‘Yahu bu kadar iyi durumdaysak sorun nerede’ diyenler olabilir. Her şey normal demedik, ödevlerimiz ve alttan derslerimiz var ama bir gemiyi batıran durum kaza yapması değil kaza sonrasında panikle yalpalamasıdır. Dolayısı ile kriz çıktı, çıkacak söylemlerinin de kimseye bir faydası olmadığı ve olmayacağı açık. Dünya ticaretinde, ekonomilerinde kriz var, bu kadar ithal tüketim arasında bir de ithal krizle kendimizi tüketmenin gereği yok.

Cari açığımızın 1988-89 dışında artıya geçtiği ilk dönem meşhur 1994 yılı. Tansu Çiller’in ‘dövizle oynayanın canı yanar’ demesinden sonra, hazinenin yüksek faizle borçlanmamak adına iki ihaleyi pas geçmesi sonrası kurun yüzde 30 devalüe olduğu ve sonrasında gelen 24 Nisan kararları. 2013’de 1,85 seviyesinde olan Dolar/TL kuru ile hazine faiz oranlarındaki gelişime bakarak konunun değerlendirmesini sizlere bırakalım. Anadolu Kaplanlarının Gümrük Birliği ile beraber şahlandığı bir dönemde kuru aşağıya baskılamak adına yüksek faizli bonolar çıkarılmak zorunda kalınmıştı. Faiz yükseldi de ekonomi daha mı iyiye gitti diye burada bir parantez açmak lazım. Kaldı ki, o dönemde Telekom özelleştirmesi dünya pazarındaki fiyatlar seviyesinden yapılabilseydi bugün cari açık problemimiz olmayacağı gibi G-10 hatta G-8 ülkesi bile olma şansımız olabilirdi. 1991 Irak 1. Körfez Savaşı, 1998 Uzakdoğu krizi, 2001 finansal krizi, 2008 Lehman krizi cari açığımızın yönünü değiştirdiği dönemler. Gümrük Birliği ile ihracat kapasitesi artan Türkiye’nin başta enerji açıkları, Çin’den ithalat gibi yüklü dış borç ödemeleri aslında cari açıkta makası açan kalemler. Yerli üretim ve tüketim arttığında bu makası kapatmak, dolayısı ile dış borçlanmaya olan ihtiyacın azalması daha kolay olacak. Haliyle dış sermayeye olan ihtiyaç azaldıkça, sermayeyi kredi ile değil sermaye piyasalarından uzun vade ile temin etmek mümkün olunca, banka aktif büyüklüklerinin GSYİH’ya oranını yüzde 120’lerden daha aşağı çekip, yüzde 25-30 bandında olan BİST’i yukarıya taşıyabildikçe bu grafikler daha da düzelecek.

Son söz, cari açık grafiği ile sermaye, finans hesabı grafiğinin aynı trendi izliyor olmasını herkes fark etmiştir muhtemelen. Haliyle 2008 öncesi Türkiye’den çıkan sermayenin 2016’daki çıkışı dikkate alındığında bizde kriz olur mu bilinmez ama küresel büyük fırtınaya hazır olunması gerektiği gün gibi aşikâr mı dersiniz?